🌐 本文件的社会影响

更新中。

❓ 常见问题

更新中。

全文

|

ỦY BAN NHÂN DÂN TỈNH NINH THUẬN ______________ |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ___________________________________ |

|

Số: 90/2014/QĐ-UBND |

Phan Rang - Tháp Chàm, ngày 28 tháng 11 năm 2014 |

QUYẾT ĐỊNH

Ban hành Quy định giải quyết các thủ tục hành chính

theo cơ chế một cửa tại Cục Thuế tỉnh Ninh Thuận

____________________________________

ỦY BAN NHÂN DÂN TỈNH NINH THUẬN

Căn cứ Luật Tổ chức Hội đồng nhân dân và Ủy ban nhân dân ngày 26 tháng 11 năm 2003;

Căn cứ Luật Ban hành văn bản quy phạm pháp luật của Hội đồng nhân dân, Ủy ban nhân dân ngày 03 tháng 12 năm 2004;

Căn cứ Nghị định số 63/2010/NĐ-CP ngày 08 tháng 6 năm 2010 của Chính phủ về kiểm soát thủ tục hành chính;

Căn cứ Nghị định số 48/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ sửa đổi, bổ sung một số điều của các nghị định liên quan đến kiểm soát thủ tục hành chính;

Căn cứ Quyết định số 93/2007/QĐ-TTg ngày 22 tháng 6 năm 2007 của Thủ tướng Chính phủ ban hành quy chế thực hiện cơ chế một cửa, cơ chế một cửa liên thông tại cơ quan hành chính Nhà nước ở địa phương;

Căn cứ Quyết định số 78/2007/QĐ-BTC ngày 18 tháng 9 năm 2007 của Bộ Tài chính ban hành Quy chế hướng dẫn, giải đáp vướng mắc về chính sách thuế, quản lý thuế và giải quyết các thủ tục hành chính thuế của người nộp thuế theo cơ chế “một cửa”;

Thực hiện Quyết định số 2151/QĐ-BTC ngày 30 tháng 8 năm 2012 của Bộ trưởng Bộ Tài chính về việc công bố thủ tục hành chính về đăng ký thuế, thí điểm hoàn thuế giá trị gia tăng đối với hàng hoá của người nước ngoài mua tại Việt Nam mang theo khi xuất cảnh qua cửa khẩu sân bay quốc tế Nội Bài và sân bay quốc tế Tân Sơn Nhất, thuế sử dụng đất phi nông nghiệp, thuế bảo vệ môi trường và hành nghề dịch vụ làm thủ tục về thuế trong lĩnh vực thuế thuộc phạm vi chức năng quản lý Nhà nước của Bộ Tài chính và Quyết định số 693/QĐ-BTC ngày 05 tháng 4 năm 2013 của Bộ trưởng Bộ Tài chính về công bố các thủ tục hành chính thuộc phạm vi chức năng quản lý Nhà nước của Bộ Tài chính;

Theo đề nghị của Cục trưởng Cục Thuế tại Tờ trình số 3576/TTr-CT ngày 06 tháng 11 năm 2014 và Báo cáo kết quả thẩm định số 1665/BC-STP ngày 17 tháng 10 năm 2014 của Sở Tư pháp,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy định giải quyết các thủ tục hành chính theo cơ chế một cửa tại Cục Thuế tỉnh Ninh Thuận.

(Kèm theo phụ lục danh mục nhóm thủ tục hành chính và danh mục các mẫu biểu)

Điều 2. Quyết định này có hiệu lực thi hành sau 10 (mười) ngày kể từ ngày ký ban hành và thay thế Quyết định số 59/2011/QĐ-UBND ngày 25 tháng 10 năm 2011 của Ủy ban nhân dân tỉnh ban hành quy định giải quyết các thủ tục hành chính theo cơ chế “một cửa” tại Cục Thuế tỉnh Ninh Thuận.

Chánh Văn phòng Ủy ban nhân dân tỉnh, Giám đốc các sở, thủ trưởng các ban, ngành thuộc tỉnh; Chủ tịch Ủy ban nhân dân các huyện, thành phố; thủ trưởng các cơ quan, đơn vị có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

|

TM. ỦY BAN NHÂN DÂN KT. CHỦ TỊCH PHÓ CHỦ TỊCH |

|

|

Trần Xuân Hoà |

|

ỦY BAN NHÂN DÂN TỈNH NINH THUẬN ______________ |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ___________________________________ |

Phụ lục

DANH MỤC NHÓM THỦ TỤC HÀNH CHÍNH THEO

CƠ CHẾ MỘT CỬA ÁP DỤNG TẠI CỤC THUẾ TỈNH NINH THUẬN

(Ban hành kèm theo Quyết định số 90/2014/QĐ-UBND

ngày 28 tháng 11 năm 2014 của Ủy ban nhân dân tỉnh Ninh Thuận)

___________________________________

|

STT |

TÊN NHÓM THỦ TỤC HÀNH CHÍNH |

|

1 |

Đăng ký thuế và cấp mã số thuế |

|

2 |

Chuyển đổi phương pháp tính thuế GTGT |

|

3 |

Gia hạn nộp hồ sơ khai thuế |

|

4 |

Gia hạn nộp thuế |

|

5 |

Miễn thuế, giảm thuế |

|

6 |

Hoàn thuế |

|

7 |

Xác nhận hoàn thành nghĩa vụ thuế |

|

8 |

Khai thuế |

|

ỦY BAN NHÂN DÂN TỈNH NINH THUẬN ______________ |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ___________________________________ |

QUY ĐỊNH

Giải quyết các thủ tục hành chính theo cơ chế một cửa

tại Cục Thuế tỉnh Ninh Thuận

(Ban hành kèm theo Quyết định số 90/2014/QĐ-UBND

ngày 28 tháng 11 năm 2014 của Ủy ban nhân dân tỉnh Ninh Thuận)

_______________________________________

I. Thủ tục đăng ký thuế và cấp mã số thuế

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21 tháng 11 năm 2007 và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân số 26/2012/QH13 ngày 22 tháng 11 năm 2012;

c) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

d) Nghị định số 65/2013/NĐ-CP ngày 27 tháng 6 năm 013 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân;

đ) Thông tư số 80/2012/TT-BTC ngày 22 tháng 5 năm 2012 của Bộ Tài chính hướng dẫn thi hành Luật Quản lý thuế về việc đăng ký thuế;

e) Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013 hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân;

g) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

h) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ:

3.1. Đăng ký mới:

a) Hồ sơ đăng ký thuế đối với tổ chức sản xuất kinh doanh: 01 bộ, gồm:

- Tờ khai đăng ký thuế (mẫu 01-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC) và các bảng kê kèm tờ khai đăng ký thuế (nếu có);

- Bản sao không yêu cầu chứng thực giấy chứng nhận đăng ký kinh doanh; giấy chứng nhận đầu tư hoặc quyết định thành lập:

+ Trường hợp tổ chức sản xuất kinh doanh là đơn vị chủ quản có đơn vị trực thuộc thì tổ chức sản xuất kinh doanh phải kê khai các đơn vị trực thuộc vào “Bảng kê các đơn vị trực thuộc”.

+ Trường hợp đơn vị chủ quản thành lập thêm đơn vị trực thuộc thì đơn vị chủ quản phải có hồ sơ gửi cơ quan thuế quản lý trực tiếp để được cấp mã số thuế cho đơn vị trực thuộc mới thành lập thêm, đồng thời bổ sung vào “Bảng kê các đơn vị trực thuộc” của đơn vị chủ quản.

Hồ sơ đăng ký mã số thuế cho đơn vị trực thuộc thành lập thêm gồm:

- Thông báo thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh (mẫu 07-MST ban hành kèm theo Thông tư số 80/2012/TT-BTC);

- Bản sao không yêu cầu chứng thực quyết định thành lập đơn vị trực thuộc.

b) Hồ sơ đăng ký thuế đối với đơn vị trực thuộc: 01 bộ, gồm:

- Tờ khai đăng ký thuế (mẫu 02-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC) và các bảng kê kèm tờ khai đăng ký thuế (nếu có). Trên tờ khai đăng ký thuế phải ghi rõ mã số thuế 13 số đã được đơn vị chủ quản thông báo;

- Bản sao không yêu cầu chứng thực giấy chứng nhận đăng ký kinh doanh; giấy chứng nhận đầu tư hoặc quyết định thành lập.

c) Hồ sơ đăng ký thuế đối với người nộp thuế là nhà thầu, nhà thầu phụ nước ngoài đăng ký nộp thuế trực tiếp với cơ quan Thuế: 01 bộ, gồm:

- Đối với nhà thầu, nhà thầu phụ nước ngoài trực tiếp ký hợp đồng thầu với chủ đầu tư:

Trường hợp nhà thầu nước ngoài là tổng thầu hoặc nhà thầu chính ký hợp đồng thầu với chủ đầu tư theo quy định của pháp luật, hồ sơ đăng ký thuế gồm:

+ Tờ khai đăng ký thuế (mẫu 04-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC);

+ Bản sao không yêu cầu chứng thực giấy phép thầu (hoặc giấy tờ tương đương do cơ quan có thẩm quyền cấp);

+ Bản sao không yêu cầu chứng thực giấy xác nhận đăng ký văn phòng điều hành (hoặc giấy tờ tương đương do cơ quan có thẩm quyền cấp, nếu có);

+ Bảng kê nhà thầu phụ kèm theo hợp đồng nhận thầu (nếu có).

- Đối với nhà thầu nước ngoài tham gia hợp đồng liên danh tại Việt Nam:

Hồ sơ đăng ký thuế gồm:

+ Tờ khai đăng ký thuế (mẫu 04-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC);

+ Bản sao không yêu cầu chứng thực giấy phép thầu (hoặc giấy tờ tương đương do cơ quan có thẩm quyền cấp);

+ Bản sao không yêu cầu chứng thực giấy xác nhận đăng ký văn phòng điều hành (hoặc giấy tờ tương đương do cơ quan có thẩm quyền cấp, nếu có);

+ Bảng kê danh sách nhà thầu phụ, các bên tham gia liên danh kèm theo hợp đồng nhận thầu (nếu có).

d) Hồ sơ đăng ký thuế đối với bên Việt Nam nộp thuế thay cho nhà thầu, nhà thầu phụ nước ngoài: tờ khai đăng ký thuế (mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC).

Trường hợp bên Việt Nam cần quyết toán, xác nhận số tiền thuế đã nộp thay cho các nhà thầu nước ngoài, bên Việt Nam phải cung cấp cho cơ quan thuế trực tiếp quản lý 01 (một) bộ hồ sơ gồm: bản sao không yêu cầu chứng thực hợp đồng thầu; các chứng từ, tài liệu liên quan đến hợp đồng thầu đã ký với các nhà thầu nước ngoài để phục vụ cho việc quyết toán thuế và xác nhận việc hoàn thành nghĩa vụ thuế (nếu có).

đ) Hồ sơ đăng ký thuế đối với người nộp thuế là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí:

- Đối với người điều hành và doanh nghiệp liên doanh: 01 bộ, gồm:

+ Tờ khai đăng ký thuế (mẫu 01-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC) và các bảng kê kèm tờ khai đăng ký thuế (nếu có);

+ Bản sao không yêu cầu chứng thực giấy chứng nhận đầu tư.

- Đối với nhà thầu, nhà đầu tư (bao gồm cả nhà thầu nhận phần lãi được chia): 01 bộ, gồm:

+ Tờ khai đăng ký thuế (mẫu 02-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC). Trên tờ khai đăng ký thuế phải ghi rõ mã số thuế 13 số đã được người điều hành thông báo;

+ Bản sao không yêu cầu chứng thực giấy chứng nhận đầu tư.

e) Hồ sơ đăng ký thuế đối với người nộp thuế là cá nhân thuộc diện nộp thuế thu nhập cá nhân: 01 bộ, gồm:

- Tờ khai đăng ký thuế (mẫu 05-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC);

- Bản sao không yêu cầu chứng thực chứng minh nhân dân hoặc chứng minh quân đội hoặc hộ chiếu đối với người nước ngoài.

g) Hồ sơ đăng ký thuế đối với người nộp thuế là cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam (có hoàn thuế giá trị gia tăng) gồm: tờ khai đăng ký thuế (mẫu 06-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC).

h) Hồ sơ đăng ký thuế đối với người nộp thuế là tổ chức được ủy quyền thu thuế, phí, lệ phí và các khoản thu khác theo quy định của pháp luật; các chủ dự án; tổ chức khấu trừ thuế thu nhập cá nhân nhưng đơn vị không có hoạt động sản xuất, kinh doanh, dịch vụ. Hồ sơ gồm:

Tờ khai đăng ký thuế (mẫu 01-ĐK-TCT ban hành kèm theo Thông tư số 80/2012/TT-BTC) và chỉ thực hiện khai các chỉ tiêu: 1, 3, 9, 14.

i) Đăng ký thuế đối với một số ngành, nghề đặc biệt do các bộ, ngành cấp giấy phép hoạt động (như tín dụng, luật sư, công chứng, dầu khí, bảo hiểm, y tế hoặc các lĩnh vực chuyên ngành khác) thì sử dụng giấy phép này thay cho giấy chứng nhận đăng ký kinh doanh, quyết định thành lập, giấy chứng nhận đầu tư trong hồ sơ đăng ký thuế.

k) Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công. Hồ sơ 01 bộ, gồm:

- Tờ khai (mẫu số 16/ĐK-TNCN ban hành kèm theo Thông tư số 156/2013/TT-BTC);

- Hồ sơ chứng minh người phụ thuộc:

k.1) Đối với con:

- Con dưới 18 tuổi: hồ sơ chứng minh là bản chụp giấy khai sinh và bản chụp chứng minh nhân dân (nếu có).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động, hồ sơ chứng minh gồm:

+ Bản chụp giấy khai sinh và bản chụp chứng minh nhân dân (nếu có).

+ Bản chụp giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng, hồ sơ chứng minh gồm:

+ Bản chụp giấy khai sinh.

+ Bản chụp thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề.

- Trường hợp là con nuôi, con ngoài giá thú, con riêng thì ngoài các giấy tờ theo từng trường hợp nêu trên, hồ sơ chứng minh cần có thêm giấy tờ khác để chứng minh mối quan hệ như: bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền, ...

k.2) Đối với vợ hoặc chồng, hồ sơ chứng minh gồm:

- Bản chụp chứng minh nhân dân.

- Bản chụp sổ hộ khẩu (chứng minh được mối quan hệ vợ chồng) hoặc bản chụp giấy chứng nhận kết hôn.

Trường hợp vợ hoặc chồng trong độ tuổi lao động thì ngoài các giấy tờ nêu trên hồ sơ chứng minh cần có thêm giấy tờ khác chứng minh người phụ thuộc không có khả năng lao động như bản chụp giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

k.3) Đối với cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp hồ sơ chứng minh gồm:

- Bản chụp chứng minh nhân dân.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu), giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền.

Trường hợp trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh là người khuyết tật, không có khả năng lao động như bản chụp giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn, ...).

k.4) Đối với các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện sau: anh ruột, chị ruột, em ruột của người nộp thuế; ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế; cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột; người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật. Hồ sơ chứng minh, gồm:

- Bản chụp chứng minh nhân dân hoặc giấy khai sinh.

- Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật.

Trường hợp người phụ thuộc trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh không có khả năng lao động như bản chụp giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn, ...).

Các giấy tờ hợp pháp quy định tại điểm k.4 nêu trên này là bất kỳ giấy tờ pháp lý nào xác định được mối quan hệ của người nộp thuế với người phụ thuộc như:

- Bản chụp giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có).

- Bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu).

- Bản chụp đăng ký tạm trú của người phụ thuộc (nếu không cùng sổ hộ khẩu).

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Ủy ban nhân dân cấp xã nơi người nộp thuế cư trú về việc người phụ thuộc đang sống cùng.

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Ủy ban nhân dân cấp xã nơi người phụ thuộc đang cư trú về việc người phụ thuộc hiện đang cư trú tại địa phương và không có ai nuôi dưỡng (trường hợp không sống cùng).

k.5) Đối với người nộp thuế làm việc trong các tổ chức kinh tế, các cơ quan hành chính, sự nghiệp có bố, mẹ, vợ (hoặc chồng), con và những người khác thuộc diện được tính là người phụ thuộc đã khai rõ trong lý lịch của người nộp thuế. Hồ sơ chứng minh người phụ thuộc thực hiện theo hướng dẫn tại các điểm k.1, k.2, k.3, k.4 nêu trên hoặc chỉ cần tờ khai đăng ký người phụ thuộc theo (mẫu 16/ĐK-TNCN ban hành kèm theo Thông tư số 156/2013/TT-BTC) hướng dẫn về quản lý thuế có xác nhận của thủ trưởng đơn vị vào bên trái tờ khai.

Thủ trưởng đơn vị chỉ chịu trách nhiệm đối với các nội dung sau: họ tên người phụ thuộc, năm sinh và quan hệ với người nộp thuế; các nội dung khác, người nộp thuế tự khai và chịu trách nhiệm.

3.2. Cấp lại giấy chứng nhận đăng ký thuế:

Các trường hợp được cấp lại giấy chứng nhận đăng ký thuế và thẻ mã số thuế cá nhân cụ thể như sau:

a) Cấp lại cho trường hợp mất, rách, nát giấy chứng nhận đăng ký thuế gồm: đơn đề nghị cấp lại giấy chứng nhận đăng ký thuế (mẫu số 13-MST ban hành kèm theo Thông tư số 80/2012/TT-BTC).

b) Cấp lại giấy chứng nhận đăng ký thuế trong trường hợp chỉ tiêu trên giấy chứng nhận đăng ký thuế thay đổi: 01 bộ, gồm:

b.1) Trường hợp đổi tên cơ sở kinh doanh:

- Tờ khai điều chỉnh đăng ký thuế (mẫu 08-MST ban hành kèm theo Thông tư số 156/2012/TT-BTC);

- Giấy chứng nhận đăng ký thuế (bản gốc);

- Bản sao không yêu cầu chứng thực giấy chứng nhận đăng ký kinh doanh điều chỉnh theo tên mới.

b.2) Trường hợp chuyển địa điểm kinh doanh:

* Trường hợp chuyển địa điểm kinh doanh trong cùng địa bàn tỉnh 02 bộ, gồm: tờ khai điều chỉnh đăng ký thuế (mẫu 08-MST ban hành kèm theo Thông tư số 156/2012/TT-BTC).

Trường hợp người nộp thuế thuộc Cục Thuế trực tiếp quản lý thì hồ sơ được gửi đến Cục Thuế để thực hiện điều chỉnh lại thông tin về địa chỉ mới của người nộp thuế. Cục Thuế trực tiếp quản lý người nộp thuế có trách nhiệm cập nhật các thông tin thay đổi vào hệ thống dữ liệu đăng ký thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ điều chỉnh.

* Trường hợp chuyển địa điểm kinh doanh giữa các tỉnh: 01 bộ

- Tại nơi người nộp thuế chuyển đi:

+ Thông báo chuyển địa điểm;

+ Giấy chứng nhận đăng ký thuế (bản gốc);

+ Thông báo tình trạng kê khai, nộp thuế của đơn vị chuyển địa điểm kinh doanh (mẫu 09-MST ban hành kèm theo Thông tư số 80/2012/TT-BTC).

- Tại nơi người nộp thuế chuyển đến:

+ Tờ khai đăng ký thuế (ghi mã số thuế đã được cấp trước đó);

+ Bản sao không yêu cầu chứng thực giấy phép kinh doanh hoặc giấy chứng nhận đầu tư, ... do cơ quan có thẩm quyền nơi chuyển đến cấp.

* Lưu ý: đối với cá nhân làm công ăn lương thì khi thay đổi cơ quan Thuế (CQT) quyết toán gửi mẫu 08-MST cho CQT quyết toán nơi đi hoặc nơi đến, ghi rõ CQT quyết toán tại chỉ tiêu 11 trên tờ khai (mẫu 05/ĐK-TCT ban hành kèm theo Thông tư 80/2012/TT-BTC). CQT nhận được mẫu 08-MST thực hiện thay đổi thông tin CQT quyết toán cho NNT.

b.3) Trường hợp thông báo thay đổi các chỉ tiêu khác trên tờ khai đăng ký thuế: 01 bộ, gồm:

- Tờ khai điều chỉnh đăng ký thuế (mẫu 08-MST ban hành kèm theo Thông tư số 156/2013/TT-BTC);

- Bản sao không yêu cầu chứng thực giấy phép đăng ký kinh doanh bổ sung hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đầu tư đối với các trường hợp thay đổi thông tin phải cấp lại giấy chứng nhận đăng ký kinh doanh bổ sung hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đầu tư;

- Bảng kê kèm tờ khai đăng ký thuế ban đầu (nếu có).

b.4) Cấp lại thẻ mã số thuế cá nhân: cá nhân mất thẻ mã số thuế cá nhân hoặc thẻ bị rách, nát, hỏng thì làm đơn đề nghị cơ quan Thuế cấp lại thẻ mã số thuế cá nhân (mẫu số 13-MST ban hành kèm theo Thông tư số 80/2012/TT-BTC). Trong đơn phải ghi rõ: mã số thuế, họ tên, số chứng minh nhân dân hoặc số hộ chiếu (nếu là người nước ngoài), nơi đăng ký cấp thẻ trước đây. Trường hợp đổi thẻ thì cá nhân đó phải nộp lại thẻ cũ cho cơ quan Thuế.

c) Cấp lại thông báo mã số thuế: người nộp thuế nếu có yêu cầu cấp lại thông báo mã số thuế thì làm đơn đề nghị cơ quan thuế trực tiếp quản lý cấp lại thông báo mã số thuế (mẫu số 13-MST ban hành kèm theo Thông tư số 80/2012/TT-BTC). Trong đơn ghi rõ: tên, mã số thuế đã được thông báo trước đây, họ tên, số chứng minh nhân dân (nếu là cá nhân).

4. Thời hạn giải quyết: 03 (ba) ngày làm việc kể từ khi nhận hồ sơ hợp lệ.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức và cá nhân.

6. Kết quả thực hiện thủ tục hành chính:

- Giấy chứng nhận.

- Thông báo mã số thuế.

- Thẻ mã số thuế thu nhập cá nhân.

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

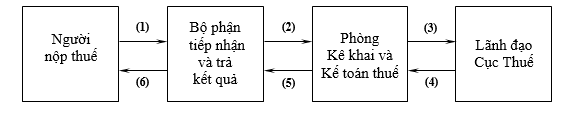

- Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

- Phòng Kê khai và Kế toán thuế thẩm tra hồ sơ và tham mưu trình Lãnh đạo Cục Thuế: 02 ngày;

- Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

- Phòng Kê khai và Kế toán thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

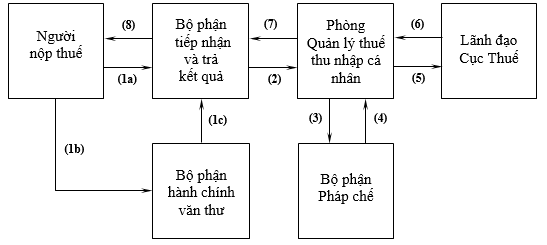

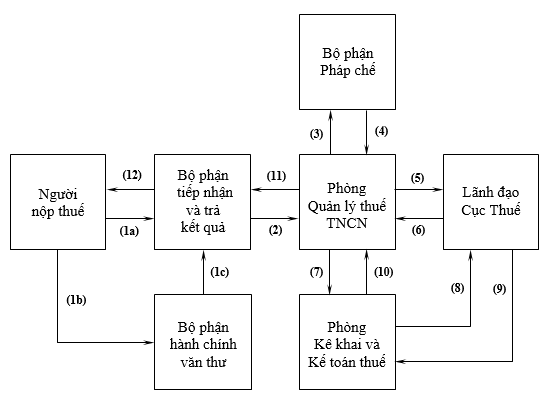

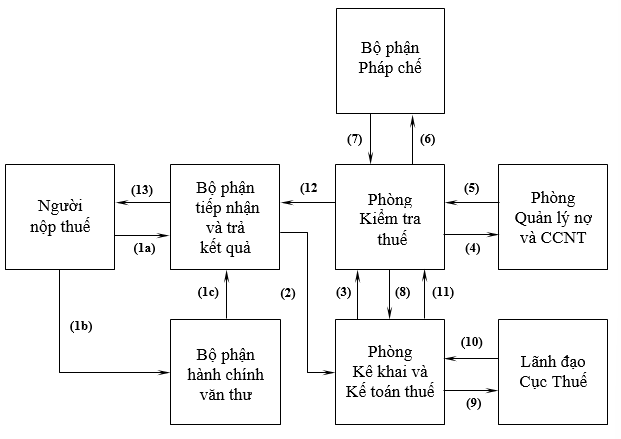

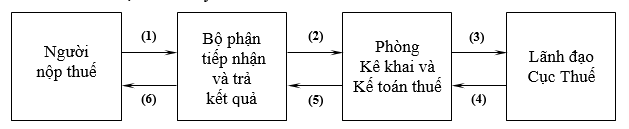

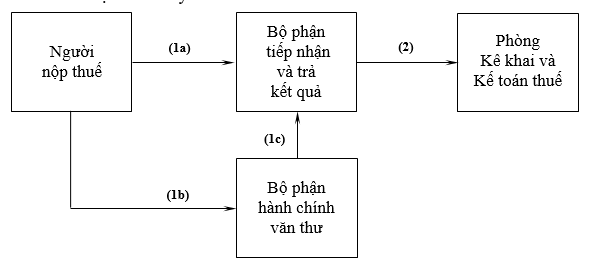

9. Trình tự luân chuyển hồ sơ:

II. Thủ tục đăng ký chuyển đổi phương pháp tính thuế giá trị gia tăng

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

d) Thông tư số 219/TT-BTC ngày 31 tháng 12 năm 2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ ngày 18 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng;

đ) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế;

e) Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các nghị định quy định về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ: 01 bộ, gồm: văn bản thông báo đến cơ quan Thuế quản lý trực tiếp về việc chuyển đổi phương pháp tính thuế giá trị gia tăng (mẫu số 06/GTGT ban hành kèm theo Thông tư số 156/2013/TT-BTC).

4. Thời hạn giải quyết: chậm nhất 03 (ba) ngày làm việc kể từ ngày nhận được văn bản thông báo chuyển đổi phương pháp tính thuế.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức

6. Kết quả thực hiện thủ tục hành chính: thông báo

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

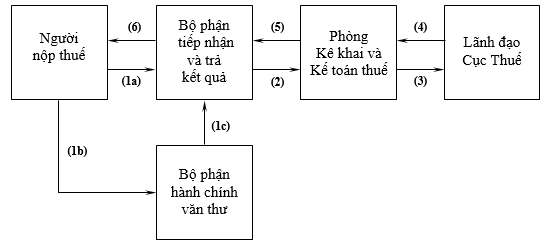

a) Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển ngay cho Phòng Kê khai và Kế toán thuế;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

b) Phòng Kê khai và Kế toán thuế thẩm tra hồ sơ và trình lãnh đạo Cục Thuế: 02 ngày;

c) Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

d) Phòng Kê khai và Kế toán thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

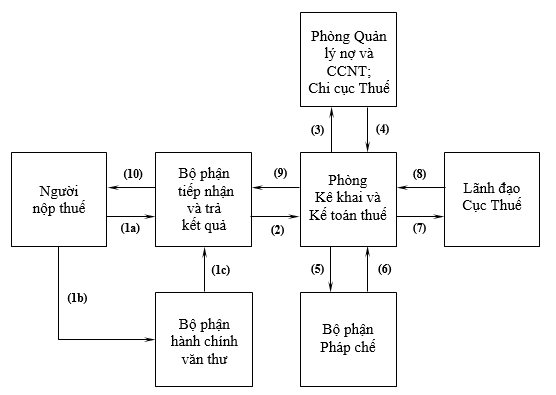

9. Trình tự luân chuyển hồ sơ:

III. Thủ tục gia hạn nộp hố sơ khai thuế

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

d) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế;

đ) Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các nghị định quy định về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ: 01 bộ, gồm: văn bản đề nghị gia hạn nộp hồ sơ khai thuế trước khi hết hạn nộp hồ sơ khai thuế, trong đó nêu rõ lý do đề nghị gia hạn có xác nhận của Ủy ban nhân dân xã, phường, thị trấn hoặc công an xã, phường, thị trấn nơi phát sinh trường hợp được gia hạn nộp hồ sơ khai thuế.

4. Thời hạn giải quyết: 03 (ba) ngày làm việc kể từ ngày nhận được văn bản đề nghị gia hạn nộp hồ sơ khai thuế.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức

6. Kết quả thực hiện thủ tục hành chính: thông báo.

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

a) Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

b) Phòng Kê khai và Kế toán thuế thẩm tra và tham mưu lãnh đạo Cục Thuế: 02 ngày;

c) Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

d) Phòng Kê khai và Kế toán thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

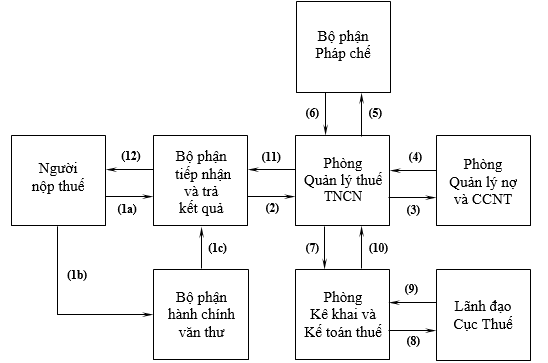

9. Trình tự luân chuyển hồ sơ:

IV. Thủ tục gia hạn nộp thuế

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 156/2013/TT-BTC ngày 22 tháng 7 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

d) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế;

đ) Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các nghị định quy định về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ: 01 bộ, gồm:

3.1. Đối với trường hợp bị thiệt hại vật chất gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp thiên tai, hoả hoạn, tai nạn bất ngờ:

a) Văn bản đề nghị gia hạn nộp thuế của người nộp thuế (mẫu số 01/GHAN ban hành kèm theo Thông tư số 156/2013/TT-BTC);

b) Biên bản kiểm kê, đánh giá giá trị vật chất thiệt hại do người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế lập;

c) Văn bản xác nhận về việc người nộp thuế có thiệt hại tại nơi xảy ra thiên tai, hoả hoạn, tai nạn bất ngờ và thời gian xảy ra thiên tai, hoả hoạn, tai nạn bất ngờ của một trong các cơ quan, tổ chức sau: cơ quan công an; Ủy ban nhân dân cấp xã, phường; Ban quản lý Khu công nghiệp, Khu chế xuất, Khu kinh tế nơi xảy ra thiên tai, hoả hoạn, tai nạn bất ngờ hoặc tổ chức cứu hộ, cứu nạn;

d) Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (bản sao có công chứng hoặc chứng thực nếu có); hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (bản sao có công chứng hoặc chứng thực nếu có). Đối với người nộp thuế là pháp nhân thì các tài liệu nêu trên phải là bản chính hoặc bản sao có chữ ký của người đại diện theo pháp luật, đóng dấu của đơn vị.

3.2. Đối với trường hợp phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan Nhà nước có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh:

a) Văn bản đề nghị gia hạn nộp thuế của người nộp thuế (mẫu số 01/GHAN ban hành kèm theo Thông tư số 156/2013/TT-BTC);

b) Quyết định của cơ quan Nhà nước có thẩm quyền về việc di dời cơ sở sản xuất, kinh doanh đối với người nộp thuế;

c) Đề án di dời, kế hoạch và tiến độ thực hiện di dời của người nộp thuế;

d) Tài liệu chứng minh người nộp thuế ngừng hoạt động sản xuất kinh doanh, trong đó xác định rõ thời điểm bắt đầu ngừng sản xuất kinh doanh, chi phí di dời, thiệt hại do di dời, ngừng sản xuất kinh doanh gây ra (nếu có).

3.3. Đối với trường hợp chưa được thanh toán vốn đầu tư xây dựng cơ bản đã được ghi trong dự toán ngân sách Nhà nước:

a) Văn bản đề nghị gia hạn nộp thuế của người nộp thuế (mẫu số 01/GHAN ban hành kèm theo Thông tư số 156/2013/TT-BTC);

b) Hợp đồng kinh tế ký với chủ đầu tư; biên bản nghiệm thu, bàn giao công trình, hạng mục công trình (bản sao có công chứng hoặc chứng thực);

c) Văn bản xác nhận của chủ đầu tư về công trình, hạng mục công trình mà người nộp thuế đang thực hiện, trong đó có các nội dung chủ yếu sau: số, ký hiệu, ngày ban hành văn bản của cơ quan Nhà nước có thẩm quyền về việc bố trí vốn từ nguồn vốn ngân sách Nhà nước, tên và chức danh của người ký văn bản; tổng giá trị công trình, giá trị khối lượng công trình, hạng mục công trình đã hoàn thành, tổng số vốn chủ đầu tư đã thanh toán, số vốn chủ đầu tư chưa thanh toán cho người nộp thuế tính đến thời điểm người nộp thuế đề nghị gia hạn nộp thuế.

4. Thời hạn giải quyết: 10 (mười) ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức.

6. Kết quả thực hiện thủ tục hành chính: thông báo hoặc quyết định.

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

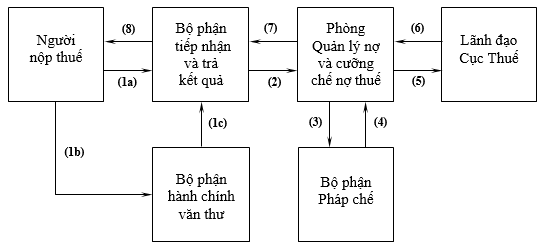

a) Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý nợ và cưỡng chế nợ thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

b) Phòng Quản lý nợ và cưỡng chế nợ thuế thẩm tra hồ sơ và dự thảo quyết định gia hạn nộp thuế gửi Bộ phận Pháp chế (Phòng TH-NV-DT) thẩm định: 06 ngày;

c) Bộ phận Pháp chế thẩm định quyết định gia hạn nộp thuế và chuyển Phòng Quản lý nợ và cưỡng chế nợ thuế: 02 ngày;

d) Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

đ) Phòng Quản lý nợ và cưỡng chế nợ thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

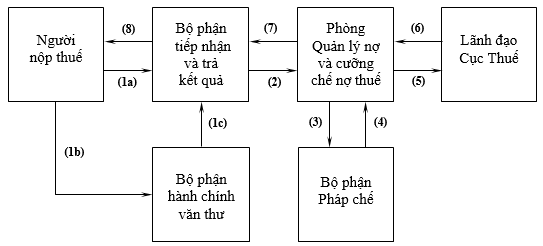

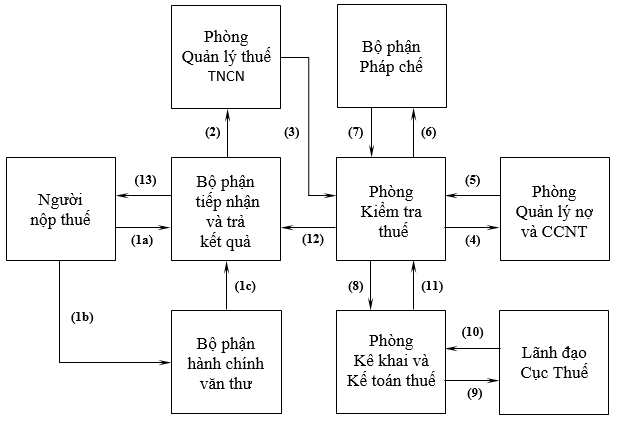

9. Trình tự luân chuyển hồ sơ:

V. Thủ tục miễn thuế, giảm thuế

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

d) Quyết định số 119/2009/QĐ-TTg ngày 01 tháng 10 năm 2009 của Thủ tướng Chính phủ ban hành Quy chế chuyên gia nước ngoài thực hiện chương trình, dự án ODA tại Việt Nam.

đ) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế;

e) Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các nghị định quy định về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ: 01 bộ, gồm:

3.1. Đối với trường hợp người nộp thuế tự xác định số tiền thuế được miễn thuế, giảm thuế:

a) Người nộp thuế tự xác định số thuế được miễn thuế, giảm thuế trong hồ sơ khai thuế hoặc hồ sơ miễn thuế, giảm thuế gửi cho cơ quan Thuế quản lý trực tiếp;

b) Tài liệu liên quan đến việc xác định miễn thuế, giảm thuế.

3.2. Đối với trường hợp cơ quan Thuế quyết định miễn thuế, giảm thuế:

a) Miễn giảm thuế thu nhập cá nhân: 01 bộ, gồm:

- Đối với người nộp thuế gặp khó khăn do thiên tai, hoả hoạn:

+ Văn bản đề nghị giảm thuế (mẫu số 18/MGT-TNCN ban hành kèm theo Thông tư số 156/2013/TT-BTC) có xác nhận của chính quyền địa phương nơi cấp xã nơi xảy ra thiên tai, hoả hoạn;

+ Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hoả hoạn (mẫu số 02/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC);

+ Chứng từ bồi thường của cơ quan bảo hiểm (nếu có) hoặc thoả thuận bồi thường của người gây hoả hoạn (nếu có);

+ Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hoả hoạn;

+ Tờ khai quyết toán thuế TNCN (nếu thuộc đối tượng phải quyết toán thuế).

- Đối với người nộp thuế gặp khó khăn do bị tai nạn:

+ Văn bản đề nghị giảm thuế (mẫu số 18/MGT-TNCN ban hành kèm theo Thông tư số 156/2013/TT-BTC);

+ Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan Y tế;

+ Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thoả thuận bồi thường của người gây tai nạn (nếu có);

+ Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn;

+ Tờ khai quyết toán thuế TNCN (nếu thuộc đối tượng phải quyết toán thuế).

- Đối với người nộp thuế mắc bệnh hiểm nghèo:

+ Văn bản đề nghị giảm thuế (mẫu số 18/MGT-TNCN ban hành kèm theo Thông tư số 156/2013/TT-BTC);

+ Bản chụp hồ sơ bệnh án hoặc sổ khám bệnh;

+ Các chứng từ chứng minh chi phí khám chữa bệnh do cơ quan y tế cấp; hoặc hoá đơn mua thuốc chữa bệnh kèm theo đơn thuốc của bác sĩ;

+ Tờ khai quyết toán thuế TNCN (nếu thuộc đối tượng phải quyết toán thuế).

b) Miễn hoặc giảm thuế tiêu thụ đặc biệt, tiền thuê đất, thuê mặt nước cho người nộp thuế gặp khó khăn do thiên tai, hoả hoạn, tai nạn bất ngờ theo quy định của pháp luật không có khả năng nộp thuế: 01 bộ, gồm:

- Văn bản đề nghị miễn hoặc giảm thuế (mẫu số 01/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC). Trong đó nêu rõ thời gian, lý do bị thiệt hại, giá trị tài sản bị thiệt hại, số lỗ do thiên tai, địch hoạ, tai nạn bất ngờ gây ra, số thuế phải nộp, số thuế đề nghị miễn, giảm và danh mục tài liệu gửi kèm;

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hoả hoạn, tai nạn (mẫu số 02/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC);

Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan Tài chính hoặc các cơ quan Giám định độc lập xác định mức độ, giá trị thiệt hại về tài sản.

Trường hợp thiệt hại về hàng hoá, dịch vụ: người nộp thuế cung cấp biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan Giám định và cơ quan Giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật.

Trường hợp thiệt hại về đất đai, hoa màu (để miễn, giảm thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp) thì cơ quan Tài chính có trách nhiệm xác định.

- Bản quyết toán tài chính (nếu là doanh nghiệp) kèm theo giải trình phân tích xác định số bị thiệt hại, số lỗ do bị thiệt hại.

c) Miễn, giảm thuế tài nguyên đối với tổ chức khai thác tài nguyên theo quy định tại Điều 9 Luật Thuế tài nguyên: 01 bộ, gồm:

- Văn bản đề nghị miễn, giảm thuế (mẫu số 01/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC);

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản (đối với trường hợp miễn, giảm thuế tài nguyên do gặp thiên tai, hoả hoạn, tai nạn bất ngờ) của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hoả hoạn, tai nạn (mẫu số 02/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC);

Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan Tài chính hoặc các cơ quan Giám định xác định mức độ, giá trị thiệt hại về tài sản.

Trường hợp thiệt hại về hàng hoá: người nộp thuế cung cấp biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan Giám định và cơ quan Giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật.

Trường hợp thiệt hại về sử dụng nước thiên nhiên thì cơ quan Tài chính có trách nhiệm xác định.

- Các tài liệu liên quan đến việc miễn, giảm thuế tài nguyên kèm theo.

d) Miễn, giảm thu tiền sử dụng đất: 01 bộ, gồm:

- Tờ khai tiền sử dụng đất (mẫu số 01/TSDĐ ban hành kèm theo Thông tư số 156/2013/TT-BTC);

- Giấy tờ chứng minh thuộc một trong các trường hợp được miễn, giảm tiền sử dụng đất (bản sao có công chứng hoặc chứng thực);

- Giấy tờ chứng minh thuộc một trong các trường hợp được miễn, giảm tiền sử dụng đất (bản sao có công chứng hoặc chứng thực) cụ thể là: đối với hộ thuộc diện nghèo phải có xác nhận của cơ quan có thẩm quyền về hộ nghèo theo quy định của Bộ Lao động - Thương binh và Xã hội; đối với hộ gia đình là đồng bào dân tộc thiểu số phải có hộ khẩu (ở nơi đã có hộ khẩu) hoặc xác nhận của Uỷ ban nhân dân cấp xã (ở nơi chưa có hộ khẩu); đối với hộ gia đình, cá nhân có công với cách mạng phải có giấy tờ có liên quan chứng minh thuộc diện được miễn, giảm tiền sử dụng đất theo quy định của pháp luật và quyết định miễn, giảm tiền sử dụng đất của Ủy ban nhân dân cấp tỉnh hoặc của cơ quan được Ủy ban nhân dân cấp tỉnh ủy quyền, phân cấp.

Hồ sơ khai miễn, giảm tiền sử dụng đất được gửi đến Văn phòng Đăng ký quyền sử dụng đất hoặc cơ quan Tài nguyên và Môi trường đối với trường hợp hồ sơ nộp tại cơ quan Tài nguyên và Môi trường hoặc Ủy ban nhân dân xã, phường, thị trấn trong trường hợp hồ sơ nộp tại xã, phường, thị trấn hoặc cơ quan Thuế địa phương nơi có đất trong trường hợp chưa thực hiện cơ chế một cửa liên thông

đ) Miễn, giảm tiền thuê đất, thuê mặt nước: 01 bộ, gồm:

- Đơn đề nghị miễn, giảm tiền thuê đất, ghi rõ: diện tích đất thuê, thời hạn thuê đất; lý do miễn, giảm và thời hạn miễn, giảm tiền thuê đất (quy định tại khoản 5, Điều 46 Thông tư số 156/2013/TT-BTC);

- Tờ khai tiền thuê đất theo quy định;

- Dự án đầu tư được cấp có thẩm quyền phê duyệt (trừ trường hợp miễn, giảm tiền thuê đất mà đối tượng xét miễn, giảm không phải là dự án đầu tư thì trong hồ sơ không cần có dự án đầu tư được cấp có thẩm quyền phê duyệt);

- Quyết định cho thuê đất của cơ quan có thẩm quyền; hợp đồng thuê đất;

- Giấy phép đầu tư hoặc giấy chứng nhận đăng ký kinh doanh;

- Giấy chứng nhận đầu tư do cơ quan Nhà nước có thẩm quyền cấp trong trường hợp dự án đầu tư phải được cơ quan Nhà nước quản lý đầu tư ghi vào giấy chứng nhận đầu tư hoặc dự án thuộc diện không phải đăng ký đầu tư nhưng nhà đầu tư có yêu cầu xác nhận ưu đãi đầu tư.

Trường hợp người nộp thuế tiếp tục thuộc đối tượng được miễn, giảm tiền thuê đất theo quyết định miễn, giảm tiền thuê đất trước đó thì hồ sơ đề nghị miễn, giảm, bao gồm:

- Đơn đề nghị miễn, giảm tiền thuê đất, ghi rõ: diện tích đất thuê, thời hạn thuê; lý do miễn, giảm và thời hạn miễn, giảm tiền thuê đất (trong đó nêu rõ đề nghị tiếp tục được miễn, giảm theo quyết định miễn, giảm số, ngày, tháng, năm của cơ quan Thuế); lý do thay đổi miễn, giảm (nếu có).

- Tờ khai tiền thuê đất theo quy định.

Ngoài các giấy tờ nêu trên, một số trường hợp hồ sơ phải có các giấy tờ cụ thể theo quy định sau đây:

- Trường hợp dự án gặp khó khăn phải tạm ngừng xây dựng, tạm ngừng hoạt động được miễn tiền thuê đất trong thời gian tạm ngừng xây dựng, tạm ngừng hoạt động:

Chậm nhất sau 30 (ba mươi) ngày kể từ ngày có xác nhận của cơ quan cấp giấy phép đầu tư hoặc cấp đăng ký kinh doanh về việc tạm ngừng xây dựng, tạm ngừng hoạt động thì người nộp thuế phải gửi cho cơ quan Thuế:

+ Văn bản đề nghị miễn, giảm nêu rõ lý do và thời gian phải tạm ngừng xây dựng, tạm ngừng hoạt động.

+ Đối với trường hợp tạm ngừng xây dựng thì phải có bản chụp phụ lục hợp đồng xây dựng hoặc biên bản (về việc tạm ngừng xây dựng) được lập giữa bên giao thầu và bên nhận thầu, trong đó xác định việc tạm dừng thực hiện hợp đồng xây dựng.

- Xác nhận của cơ quan nhà nước quản lý đầu tư về việc phải tạm ngừng xây dựng, giãn tiến độ thực hiện dự án đầu tư làm thay đổi tiến độ thực hiện dự án đầu tư đã cam kết hoặc cam kết của chủ đầu tư đối với các dự án có vốn đầu tư dưới 15 tỷ đồng.

- Trường hợp được miễn tiền thuê đất trong thời gian xây dựng theo dự án được cấp có thẩm quyền phê duyệt, thủ tục hồ sơ chia làm 2 giai đoạn:

+ Trong thời gian đang tiến hành xây dựng: người thuê đất phải xuất trình với cơ quan Thuế các giấy tờ để làm căn cứ tạm xác định thời gian được miễn tiền thuê đất gồm:

· Giấy phép xây dựng do cơ quan có thẩm quyền cấp, trừ trường hợp thực hiện dự án trong khu đô thị mới, khu công nghiệp, cụm công nghiệp thuộc diện không phải cấp giấy phép xây dựng.

· Hợp đồng xây dựng; trường hợp đơn vị tự làm, không có hợp đồng xây dựng thì phải nêu rõ trong đơn xin miễn tiền thuê đất.

· Biên bản bàn giao đất trên thực địa.

+ Sau khi công trình hoặc hạng mục công trình được hoàn thành, bàn giao đưa vào khai thác sử dụng, người thuê đất phải xuất trình đầy đủ các giấy tờ để cơ quan Thuế có căn cứ ban hành quyết định miễn tiền thuê đất bao gồm:

Biên bản nghiệm thu, bàn giao công trình, hạng mục công trình hoàn thành, đưa vào khai thác, sử dụng được lập giữa chủ đầu tư xây dựng công trình và nhà thầu thi công xây dựng công trình.

Hoặc các chứng từ chứng minh việc đơn vị tự xây dựng trong trường hợp đơn vị tự thực hiện hoạt động xây dựng cơ bản.

- Trường hợp được miễn, giảm theo diện ưu đãi đầu tư theo quy định của pháp luật về đầu tư hoặc đối với cơ sở sản xuất kinh doanh mới của tổ chức kinh tế thực hiện di dời theo quy hoạch, di dời do ô nhiễm môi trường:

+ Các loại giấy về ưu đãi đầu tư (nếu có) có ghi ưu đãi về tiền thuê đất, thuê mặt nước như: giấy chứng nhận ưu đãi đầu tư, giấy phép đầu tư, giấy chứng nhận đầu tư do cơ quan Nhà nước có thẩm quyền cấp (bản sao có xác nhận công chứng hoặc chứng thực).

+ Quyết định của cơ quan Nhà nước có thẩm quyền về việc di dời cơ sở sản xuất kinh doanh theo quy hoạch hoặc do ô nhiễm môi trường.

+ Quyết định cho thuê đất, hợp đồng thuê đất hoặc biên bản bàn giao đất trên thực địa tại nơi cơ sở sản xuất kinh doanh mới.

4. Thời hạn giải quyết: chậm nhất 30 (ba mươi) ngày kể từ ngày nhận đủ hồ sơ hợp lệ. Trường hợp cần kiểm tra thực tế để có đủ căn cứ giải quyết hồ sơ thì thời hạn ra quyết định miễn thuế, giảm thuế chậm nhất là 60 (sáu mươi) ngày, kể từ ngày nhận đủ hồ sơ hợp lệ.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức và cá nhân.

6. Kết quả thực hiện thủ tục hành chính: quyết định hoặc thông báo.

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

8.1. Trường hợp đủ điều kiện miễn, giảm, không kiểm tra thực tế:

a) Miễn, giảm thuế thu nhập cá nhân:

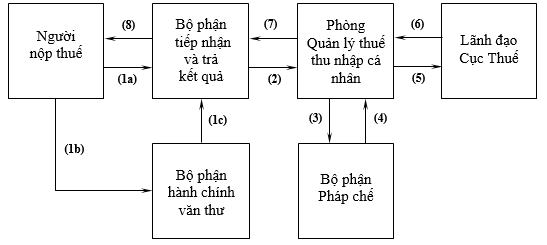

- Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý thuế thu nhập cá nhân ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

- Phòng Quản lý thuế thu nhập cá nhân kiểm tra, đối chiếu, thẩm tra điều kiện miễn giảm thuế; lập phiếu đề xuất và dự thảo quyết định miễn giảm thuế chuyển Bộ phận Pháp chế (thuộc Phòng TH-NV-DT) thẩm định: 25 ngày;

- Bộ phận Pháp chế tiếp nhận, thẩm định quyết định miễn giảm thuế: 03 ngày;

- Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

- Phòng Quản lý thuế thu nhập cá nhân hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

b) Miễn, giảm các loại thuế khác:

- Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế hoặc Phòng Tổng hợp - Nghiệp vụ - Dự toán ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

- Phòng Kê khai và Kế toán thuế hoặc Phòng Tổng hợp - Nghiệp vụ - Dự toán thẩm tra điều kiện miễn giảm thuế; lập phiếu đề xuất và dự thảo quyết định miễn, giảm thuế chuyển Bộ phận Pháp chế thẩm định: 25 ngày;

- Bộ phận Pháp chế tiếp nhận, thẩm định quyết định miễn giảm thuế: 03 ngày;

- Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

- Phòng Kê khai và Kế toán thuế hoặc Phòng Tổng hợp - Nghiệp vụ - Dự toán hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

8.2. Trường hợp kiểm tra thực tế điều kiện miễn, giảm thuế:

a) Miễn, giảm thuế thu nhập cá nhân:

- Đối với cơ quan hành chính sự nghiệp, đoàn thể, các tổ chức quốc tế:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý thuế thu nhập cá nhân ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Quản lý thuế thu nhập cá nhân thẩm tra điều kiện miễn, giảm thuế; lập phiếu nhận xét và dự thảo thông báo về việc hồ sơ thuộc diện phải kiểm tra trước gửi NNT; thực hiện kiểm tra thực tế điều kiện miễn, giảm thuế tại cơ sở; dự thảo quyết định miễn, giảm thuế chuyển Bộ phận Pháp chế thẩm định: 55 ngày;

+ Bộ phận Pháp chế tiếp nhận, thẩm định quyết định miễn, giảm thuế: 03 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

+ Phòng Quản lý thuế thu nhập cá nhân hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

- Đối với các doanh nghiệp, hợp tác xã:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý thuế TNCN ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Quản lý thuế thu nhập cá nhân thẩm tra điều kiện miễn, giảm thuế; lập phiếu nhận xét và dự thảo thông báo về việc hồ sơ thuộc diện phải kiểm tra trước khi quyết định miễn thuế, giảm thuế chuyển cho Phòng Kiểm tra thuế để kiểm tra thực tế: 03 ngày (đồng thời gửi thông báo cho doanh nghiệp biết);

+ Phòng Kiểm tra thuế thực hiện thủ tục kiểm tra thực tế điều kiện miễn, giảm thuế tại cơ sở; dự thảo quyết định miễn, giảm thuế chuyển bộ phận Pháp chế thẩm định: 52 ngày;

+ Bộ phận Pháp chế tiếp nhận, thẩm định quyết định miễn, giảm thuế: 03 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

+ Phòng Kiểm tra thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

b) Miễn, giảm các loại thuế khác:

- Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế (đối với hồ sơ miễn, giảm thuế khác và hồ sơ miễm giảm nhiều loại thuế) hoặc Phòng Tổng hợp - Nghiệp vụ - Dự toán (đối với hồ sơ miễn, giảm các khoản thu từ đất) ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

- Phòng Kê khai và Kế toán thuế hoặc Phòng Tổng hợp - Nghiệp vụ - Dự toán thẩm tra điều kiện miễn, giảm thuế; lập phiếu nhận xét và dự thảo Thông báo về việc hồ sơ thuộc diện phải kiểm tra trước khi quyết định miễn, giảm thuế chuyển cho Phòng Kiểm tra thuế để kiểm tra thực tế: 03 ngày (đồng thời gửi thông báo cho doanh nghiệp biết);

- Phòng Kiểm tra thuế thực hiện thủ tục kiểm tra thực tế điều kiện miễn, giảm thuế tại cơ sở, dự thảo quyết định miễn, giảm thuế chuyển bộ phận Pháp chế thẩm định: 52 ngày;

- Bộ phận Pháp chế tiếp nhận, thẩm định quyết định miễn, giảm thuế: 03 ngày;

- Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

- Phòng Kiểm tra thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

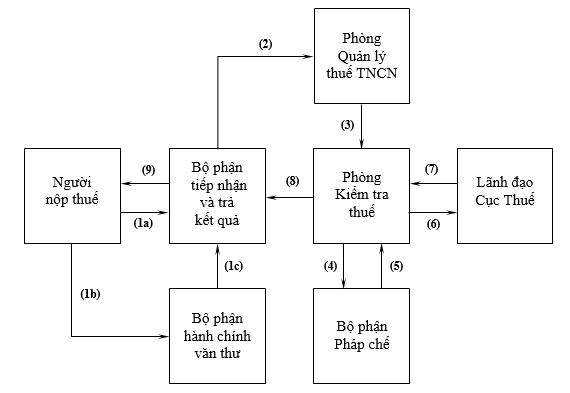

9. Trình tự luân chuyển hồ sơ:

a) Trường hợp đủ điều kiện, không kiểm tra thực tế:

- Miễn, giảm thuế thu nhập cá nhân:

- Miễn, giảm các loại thuế khác:

b) Trường hợp kiểm tra thực tế điều kiện miễn, giảm thuế:

- Miễn, giảm thuế thu nhập cá nhân:

+ Đối với cơ quan hành chính sự nghiệp, đoàn thể, các tổ chức quốc tế:

+ Đối với các doanh nghiệp, hợp tác xã:

- Miễn, giảm các loại thuế khác:

VI. Thủ tục hoàn thuế

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 08/2013/TT-BTC và Quyết định số 759/QĐ-BTC ngày 16 tháng 4 năm 2013 về việc đính chính Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013 của Bộ Tài chính hướng dẫn thực hiện kế toán Nhà nước áp dụng cho hệ thống thông tin quản lý ngân sách và nghiệp vụ kho bạc (tabmis);

d) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

đ) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ: gồm các trường hợp sau:

3.1. Hồ sơ hoàn thuế giá trị gia tăng:

a) Hồ sơ hoàn thuế giá trị gia tăng đối với trường hợp có số thuế đầu vào chưa được khấu trừ hết theo quy định của pháp luật về thuế GTGT hoặc đối với trường hợp đang trong giai đoạn đầu tư chưa có thuế giá trị gia tăng đầu ra hoặc bù trừ số thuế GTGT của hàng hoá, dịch vụ mua vào sử dụng cho dự án đầu tư cùng với việc kê khai thuế GTGT của hoạt động sản xuất kinh doanh; trường hợp xuất khẩu: giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC).

b) Hồ sơ hoàn thuế giá trị gia tăng đối với dự án ODA:

- Đối với chủ dự án và nhà thầu chính: 01 bộ, gồm:

+ Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC);

+ Bảng kê hoá đơn, chứng từ hàng hoá dịch vụ mua vào (mẫu số 01-1/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

+ Quyết định của cấp có thẩm quyền về việc phê duyệt dự án sử dụng vốn ODA không hoàn lại, dự án sử dụng vốn ODA vay ưu đãi được ngân sách Nhà nước cấp phát (bản chụp có đóng dấu và chữ ký xác nhận của người có thẩm quyền của dự án). Trường hợp hoàn thuế nhiều lần thì chỉ xuất trình lần đầu;

+ Xác nhận của cơ quan chủ quản dự án ODA về hình thức cung cấp dự án ODA là ODA hoàn lại hay ODA vay được ngân sách nhà nước cấp phát ưu đãi thuộc đối tượng được hoàn thuế GTGT và việc không được ngân sách nhà nước cấp vốn đối ứng để trả thuế GTGT. Người nộp thuế chỉ phải nộp tài liệu này với hồ sơ hoàn thuế lần đầu của dự án.

Trường hợp nhà thầu chính lập hồ sơ hoàn thuế thì ngoài những tài liệu nêu trên, còn phải có xác nhận của chủ dự án về việc dự án không được ngân sách nhà nước bố trí vốn đối ứng để thanh toán cho nhà thầu theo giá có thuế giá trị gia tăng; giá thanh toán theo kết quả thầu không có thuế giá trị gia tăng và đề nghị hoàn thuế cho nhà thầu chính.

- Đối với văn phòng đại diện nhà tài trợ dự án ODA: 01 bộ, gồm:

+ Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

+ Bảng kê hoá đơn, chứng từ hàng hoá dịch vụ mua vào (mẫu số 01-1/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

+ Văn bản thoả thuận giữa cơ quan Nhà nước có thẩm quyền của Việt Nam với Nhà tài trợ về việc thành lập văn phòng đại diện (bản chụp có xác nhận của văn phòng);

+ Văn bản của cơ quan Nhà nước có thẩm quyền về việc thành lập văn phòng đại diện (bản chụp có xác nhận của văn phòng).

c) Hồ sơ hoàn thuế đối với tổ chức, cá nhân nước ngoài, tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hoá, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo: 01 bộ, gồm:

- Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

- Bảng kê hoá đơn, chứng từ hàng hoá dịch vụ mua vào (mẫu số 01-1/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

- Văn bản phê duyệt các khoản viện trợ của cấp có thẩm quyền (bản chụp có xác nhận của người nộp thuế);

- Văn bản xác nhận của Bộ Tài chính (hoặc Sở Tài chính) về khoản tiền viện trợ của tổ chức phi chính phủ nước ngoài nêu rõ: tên tổ chức viện trợ, giá trị khoản viện trợ, cơ quan tiếp nhận, quản lý viện trợ.

d) Hồ sơ hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao: 01 bộ, gồm:

- Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC) có xác nhận của Cục Lễ tân nhà nước trực thuộc Bộ Ngoại giao;

- Bảng kê thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao (mẫu số 01-2/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

- Bảng kê thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào dùng cho viên chức ngoại giao tại Việt Nam (mẫu số 01-3/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

- Bản gốc kèm theo 2 bản chụp hoá đơn giá trị gia tăng có đóng dấu của cơ quan đại diện.

3.2. Hồ sơ hoàn thuế thu nhập cá nhân: 01 bộ, gồm:

a) Hoàn thuế đối với tổ chức trả thu nhập thực hiện quyết toán thay cho các cá nhân có ủy quyền quyết toán thuế:

- Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC);

- Bản chụp chứng từ, biên lai nộp thuế TNCN và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

b) Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế nếu có số thuế nộp thừa thì cá nhân không phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [45] - “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [47] - “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế (mẫu số 09/KK-TNCN ban hành kèm theo Thông tư số 156/2013/TT-BTC) khi quyết toán thuế.

3.3. Hồ sơ hoàn thuế theo Hiệp định tránh đánh thuế hai lần: 01 bộ, gồm:

a) Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần (mẫu số 02/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC);

b) Bản gốc (hoặc bản chụp đã được chứng thực) giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp đã được hợp pháp hoá lãnh sự (ghi rõ là đối tượng cư trú trong năm tính thuế nào);

c) Bản chụp hợp đồng kinh tế, hợp đồng cung cấp dịch vụ, hợp đồng đại lý, hợp đồng ủy thác, hợp đồng chuyển giao công nghệ, chứng từ chứng minh cho việc doanh nghiệp khai thác tàu (trong trường hợp doanh nghiệp vận tải quốc tế) hay hợp đồng lao động ký với tổ chức, cá nhân Việt Nam, giấy chứng nhận tiền gửi tại Việt Nam, giấy chứng nhận góp vốn vào Công ty tại Việt Nam (tùy theo loại thu nhập trong từng trường hợp cụ thể) có xác nhận của người nộp thuế;

d) Chứng từ nộp thuế có xác nhận của Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng, cơ quan Thuế khi thu tiền thuế hoặc bản chụp chứng từ nộp thuế có xác nhận của người nộp thuế;

đ) Xác nhận của tổ chức, cá nhân Việt Nam ký kết hợp đồng về thời gian và tình hình hoạt động thực tế theo hợp đồng;

e) Giấy ủy quyền trong trường hợp tổ chức, cá nhân ủy quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định. Trường hợp tổ chức, cá nhân lập giấy ủy quyền để ủy quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hoá lãnh sự (nếu việc ủy quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc uỷ quyền được thực hiện tại Việt Nam) theo quy định.

Trường hợp tổ chức, cá nhân không thể cung cấp đủ các thông tin hoặc các tài liệu theo yêu cầu của hồ sơ hoàn thuế theo Hiệp định, đề nghị giải trình cụ thể tại giấy đề nghị hoàn thuế theo Hiệp định (mẫu số 02/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC) nêu trên để cơ quan thuế xem xét, quyết định.

3.4. Hồ sơ hoàn thuế, phí nộp thừa đối với người nộp thuế sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chấm dứt hoạt động: 01 bộ, gồm:

a) Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC);

b) Quyết định của cấp có thẩm quyền về việc sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chấm dứt hoạt động;

c) Hồ sơ quyết toán thuế hoặc hồ sơ khai thuế đến thời điểm sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chấm dứt hoạt động.

3.5. Hoàn thuế giá trị gia tăng đối với thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được cần nhập khẩu để tạo tài sản cố định của doanh nghiệp: 01 bộ, gồm:

a) Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước (mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC);

b) Bảng kê hồ sơ hàng hoá nhập khẩu (mẫu số 01-4/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC).

3.6. Hồ sơ hoàn các loại thuế, phí khác: giấy đề nghị hoàn trả khoản thu ngân sách nhà nước (mẫu số 01/ĐNHT ban hành kèm theo thông tư số 156/2013/TT-BTC).

4. Thời hạn giải quyết:

a) 06 (sáu) ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ đối với trường hợp hoàn thuế trước, kiểm tra sau;

b) 40 (bốn mươi) ngày kể từ ngày nhận đủ hồ sơ hợp lệ đối với trường hợp kiểm tra trước, hoàn thuế sau;

c) 05 (năm) ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ đối với trường hợp hoàn các loại thuế, phí nộp thừa.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức và cá nhân.

6. Kết quả thực hiện thủ tục hành chính: quyết định hoặc thông báo.

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

8.1. Hoàn thuế giá trị gia tăng (GTGT):

a) Đối với trường hợp hoàn thuế trước, kiểm tra sau:

- Hoàn thuế thu nhập cá nhân:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý thuế thu nhập cá nhân ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Quản lý thuế thu nhập cá nhân đối chiếu thông tin, số liệu, giải quyết hồ sơ hoàn thuế; dự thảo quyết định hoàn thuế chuyển đến Bộ phận Pháp chế thẩm định: 03 ngày;

+ Bộ phận Pháp chế thẩm định quyết định hoàn thuế và chuyển cho Phòng Quản lý thuế thu nhập cá nhân: 01 ngày;

+ Phòng Quản lý thuế thu nhập cá nhân chuyển quyết định hoàn thuế cho Phòng Kê khai và Kế toán thuế lập lệnh hoàn trả: 01 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

+ Phòng Quản lý thuế thu nhập cá nhân hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

- Hoàn thuế giá trị gia tăng và các loại thuế, phí khác:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Kê khai và Kế toán thuế đối chiếu, phân loại, giải quyết hồ sơ hoàn thuế. Lập phiếu xác nhận tình trạng nợ thuế của NNT chuyển Phòng Quản lý nợ và cưỡng chế nợ thuế, Chi cục Thuế; dự thảo quyết định hoàn thuế chuyển Bộ phận Pháp chế để thẩm định và lập lệnh hoàn trả: 03 ngày;

+ Phòng Quản lý nợ và cưỡng chế nợ thuế, Chi cục Thuế đối chiếu, xác nhận số tiền thuế, tiền phạt còn nợ và chuyển cho Phòng Kê khai và Kế toán thuế: 01 ngày;

+ Bộ phận Pháp chế thẩm định quyết định hoàn thuế: 01 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

+ Phòng Kê khai và Kế toán thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

- Hoàn các loại thuế, khoản thu khác do nộp thừa:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Kê khai và Kế toán thuế đối chiếu, phân loại, giải quyết hồ sơ hoàn thuế. Lập phiếu xác nhận tình trạng nợ thuế của NNT chuyển Phòng Quản lý nợ và cưỡng chế nợ thuế, Chi cục Thuế; dự thảo quyết định hoàn thuế chuyển Bộ phận Pháp chế để thẩm định và lập lệnh hoàn trả: 02 ngày;

+ Phòng Quản lý nợ và cưỡng chế nợ thuế, Chi cục Thuế đối chiếu, xác nhận số tiền thuế, tiền phạt còn nợ và chuyển cho Phòng Kê khai và Kế toán thuế: 01 ngày;

+ Bộ phận Pháp chế thẩm định quyết định hoàn thuế và chuyển trả cho Phòng Kê khai và Kế toán thuế: 01 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

+ Phòng Kê khai và Kế toán thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

b) Đối với trường hợp kiểm tra trước, hoàn thuế sau:

- Hoàn thuế thu nhập cá nhân:

* Đối với cơ quan hành chính sự nghiệp, đoàn thể, các tổ chức quốc tế:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý thuế TNCN ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Quản lý thuế TNCN đối chiếu, phân loại; dự thảo thông báo về việc hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau gửi NNT; thực hiện kiểm tra thực tế tại cơ sở, xác định đúng số thuế được hoàn. Lập phiếu xác nhận tình trạng nợ thuế của NNT chuyển Phòng Quản lý nợ và cưỡng chế nợ thuế; dự thảo quyết định hoàn thuế chuyển Bộ phận Pháp chế để thẩm định: 33 ngày;

+ Phòng Quản lý nợ và cưỡng chế nợ thuế đối chiếu, xác nhận số tiền thuế, tiền phạt còn nợ và chuyển trả cho Phòng Quản lý thuế thu nhập cá nhân: 01 ngày;

+ Bộ phận Pháp chế thẩm định quyết định hoàn thuế và chuyển trả cho Phòng Quản lý thuế thu nhập cá nhân: 02 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký quyết định hoàn thuế: 02 ngày;

+ Phòng Phòng Quản lý thuế thu nhập cá nhân chuyển quyết định hoàn thuế cho Phòng Kê khai và Kế toán thuế để lập lệnh hoàn trả: 01 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký lệnh hoàn trả: 01 ngày;

+ Phòng Quản lý thuế thu nhập cá nhân hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

* Đối với các doanh nghiệp, hợp tác xã:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Quản lý thuế thu nhập cá nhân ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Quản lý thuế thu nhập cá nhân đối chiếu, phân loại. Nếu hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau thì lập phiếu phân loại hồ sơ hoàn thuế; dự thảo thông báo về việc hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau trình lãnh đạo Cục Thuế và chuyển hồ sơ cho Phòng Kiểm tra thuế để kiểm tra hoàn thuế: 03 ngày (đồng thời gửi thông báo cho doanh nghiệp biết);

+ Phòng Kiểm tra thuế thực hiện kiểm tra thực tế tại cơ sở, xác định đúng số thuế được hoàn. Lập phiếu xác nhận tình trạng nợ thuế của NNT chuyển Phòng Quản lý nợ và cưỡng chế nợ thuế; dự thảo quyết định hoàn thuế chuyển Bộ phận pháp chế để thẩm định: 30 ngày;

+ Phòng Quản lý nợ và cưỡng chế nợ thuế đối chiếu, xác nhận số tiền thuế, tiền phạt còn nợ và chuyển trả cho Phòng Kiểm tra thuế: 01 ngày;

+ Bộ phận Pháp chế thẩm định quyết định hoàn thuế và chuyển trả kết quả cho Phòng Kiểm tra thuế: 02 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký quyết định hoàn thuế: 02 ngày;

+ Phòng Kiểm tra thuế chuyển quyết định hoàn thuế cho Phòng Kê khai và Kế toán thuế để lập lệnh hoàn trả: 01 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký lệnh hoàn trả: 01 ngày;

+ Phòng Kiểm tra thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

- Hoàn thuế giá trị gia tăng và các loại thuế, phí khác:

+ Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

+ Phòng Kê khai và Kế toán thuế đối chiếu, phân loại. Nếu hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau thì lập Phiếu phân loại hồ sơ hoàn thuế; dự thảo thông báo về việc hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau trình lãnh đạo Cục Thuế và chuyển hồ sơ cho Phòng Kiểm tra thuế để kiểm tra hoàn thuế: 03 ngày (đồng thời gửi thông báo cho doanh nghiệp biết);

+ Phòng Kiểm tra thuế thực hiện kiểm tra thực tế tại cơ sở, xác định đúng số thuế được hoàn. Lập phiếu xác nhận tình trạng nợ thuế của NNT chuyển Phòng Quản lý nợ và cưỡng chế nợ thuế; dự thảo quyết định hoàn thuế chuyển Bộ phận Pháp chế để thẩm định: 30 ngày;

+ Phòng Quản lý nợ và cưỡng chế nợ thuế đối chiếu, xác nhận số tiền thuế, tiền phạt còn nợ và chuyển trả cho Phòng Kiểm tra thuế: 01 ngày;

+ Bộ phận Pháp chế thẩm định quyết định hoàn thuế và chuyển trả kết quả cho Phòng Kiểm tra thuế: 02 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 02 ngày;

+ Phòng Kiểm tra thuế chuyển quyết định hoàn thuế cho Phòng Kê khai và Kế toán thuế để lập lệnh hoàn trả: 01 ngày;

+ Lãnh đạo Cục Thuế xem xét, ký duyệt: 01 ngày;

+ Phòng Kiểm tra thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

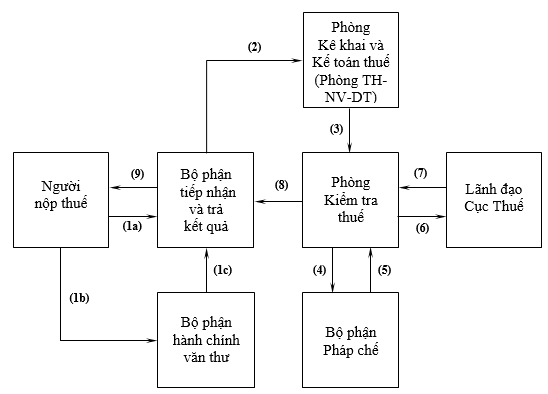

9. Trình tự luân chuyển hồ sơ:

a) Trường hợp hoàn thuế trước, kiểm tra sau:

- Hoàn thuế thu nhập cá nhân:

- Hoàn thuế giá trị gia tăng; các loại thuế, phí khác và hoàn do nộp thừa:

b) Trường hợp kiểm tra trước, hoàn thuế sau:

- Hoàn thuế thu nhập cá nhân:

+ Đối với cơ quan hành chính sự nghiệp, đoàn thể, các tổ chức quốc tế:

+ Đối với các doanh nghiệp, hợp tác xã:

- Hoàn thuế giá trị gia tăng và các loại thuế, phí khác:

VII. Thủ tục xác nhận hoàn thành nghĩa vụ thuế:

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

d) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ: 01 bộ, gồm:

Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế phải nêu rõ các nội dung:

+ Tên người nộp thuế, mã số thuế;

+ Số thuế phát sinh của từng loại thuế bao gồm cả số thuế do người nộp thuế khai trong hồ sơ thuế đã nộp cho cơ quan Thuế và số thuế khoán, số thuế ấn định theo quyết định của cơ quan Thuế;

+ Số tiền phạt hành chính do vi phạm pháp luật thuế;

+ Số tiền thuế, tiền phạt đã nộp;

+ Số tiền thuế, tiền phạt còn nợ (nếu có).

4. Thời hạn giải quyết: chậm nhất 03 (ba) ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế.

5. Đối tượng thực hiện thủ tục hành chính: tổ chức, cá nhân.

6. Kết quả thực hiện thủ tục hành chính: thông báo.

7. Lệ phí: không thu lệ phí.

8. Trình tự và cách thức thực hiện:

a) Người nộp thuế nộp hồ sơ trực tiếp tại Bộ phận tiếp nhận và trả kết quả. Bộ phận tiếp nhận và trả kết quả tiếp nhận hồ sơ hợp lệ, nhập vào ứng dụng QHS và chuyển cho Phòng Kê khai và Kế toán thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo;

Trường hợp NNT gửi hồ sơ qua đường bưu chính thì Bộ phận hành chính văn thư đăng ký văn bản đến, nhập vào ứng dụng QHS và chuyển cho Bộ phận tiếp nhận và trả kết quả ngay sau khi hoàn thành nhập dữ liệu vào ứng dụng QHS.

b) Phòng Kê khai và Kế toán thuế kiểm tra, xác nhận tình hình chấp hành nghĩa vụ thuế của người nộp thuế trình lãnh đạo Cục Thuế: 02 ngày;

c) Lãnh đạo Cục Thuế xem xét, ký xác nhận: 01 ngày;

d) Phòng Kê khai và Kế toán thuế hoàn tất hồ sơ (đã vào sổ văn thư, đóng dấu) và chuyển cho Bộ phận tiếp nhận và trả kết quả để trả cho NNT ngay trong ngày.

9. Trình tự luân chuyển hồ sơ:

VIII. Thủ tục khai thuế

1. Căn cứ pháp lý:

a) Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH12 ngày 20 tháng 11 năm 2012;

b) Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

c) Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

d) Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014 sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013, Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013, Thông tư số 08/2013/TT-BTC ngày 10 tháng 01 năm 2013, Thông tư số 85/2011/TT-BTC ngày 17 tháng 6 năm 2011, Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế;

đ) Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các nghị định quy định về thuế.

2. Thẩm quyền giải quyết: Cục Thuế tỉnh Ninh Thuận.

3. Hồ sơ:

3.1. Khai thuế giá trị gia tăng (GTGT):

a) Khai thuế đối với thuế GTGT tháng, quý áp dụng phương pháp khấu trừ thuế: 01 bộ, gồm:

- Tờ khai thuế GTGT (mẫu số 01/GTGT ban hành kèm theo Thông tư số 119/2014/TT-BTC);

- Bảng kê hoá đơn hàng hoá dịch vụ bán ra (mẫu số 01-1/GTGT ban hành kèm theo Thông tư số 119/2014/TT-BTC);

- Bảng kê hoá đơn, chứng từ hàng hoá dịch vụ mua vào (mẫu số 01-2/GTGT ban hành kèm theo Thông tư số 119/2014/TT-BTC);