本通知自2019年1月1日起生效,指导还债积累基金适用的会计制度。该通知规定了会计凭证、会计账户、会计账簿和财务报表,并适用于财政部债务管理和对外财经司及相关组织和个人。

Scope of application

财政部债务管理和对外财经司及相关组织和个人。

Key points

- 还债积累基金必须为所有经济和财务业务编制会计凭证;使用越南盾作为货币单位;采用年度和季度会计期间;开设综合和明细会计账簿。

- 财政部债务管理和对外财经司负责管理、使用会计信息和资料;建立会计机构;定期每季度和每年编制财务报告。

- 还债积累基金必须按照本通知的规定应用会计凭证、会计账户、会计账簿和财务报表系统。

- 会计凭证必须有签署人的签名;可以由计算机或手写制作;不得擦除或缩写。

- 会计账簿必须从开账到结账连续记录,确保及时、清晰、完整。

🌐 Social impact of this document

- 积极影响:加强财务管理,提高还债积累基金活动的透明度。

- 消极影响:可能会给必须遵守规定的组织和个人带来额外成本负担。

❓ Frequently asked questions

还债积累基金何时编制会计凭证?

所有与还债积累基金活动相关的经济和财务业务都必须编制会计凭证。

在还债积累基金会计中使用的货币单位是什么?

货币单位是越南盾(国家代码为“đ”,国际代码为“VND”)。

还债积累基金的年度会计期间包括哪些月份?

年度会计期间为十二个月,从公历年的1月1日开始至12月31日结束。

财政部债务管理和对外财经司在编制财务报告方面负有何种责任?

财政部债务管理和对外财经司必须定期每季度和每年编制并提交财务报告。

还债积累基金提交财务报告的时间期限是什么?

季度财务报告最迟应在季度后第一个月的10日前提交;年度财务报告最迟应在报告年度次年的3月31日前提交。

Full text

|

财政部 ---------------------------- 数:109/2018/TT-BTC |

中华人民共和国 北京,二零一八年十一月十五日 |

通知

指导会计制度 适用于偿债准备金的会计

根据2017年11月23日《国债管理法》;

根据2015年11月20日《会计法》;

根据《国家预算法》(2015年6月25日颁布);

根据2018年6月30日政府第94/2018/NĐ-CP号法令关于公共债务管理业务;

根据2018年6月30日政府第97/2018/NĐ-CP号法令关于对外优惠贷款和官方发展援助贷款的再贷款;

根据2018年6月26日政府第92/2018/NĐ-CP号法令关于偿债准备金的管理和使用;

根据《国务院关于〈会计法〉若干规定的实施细则》第174/2016/NĐ-CP号,二〇一六年十二月三十日;

根据2016年12月21日政府第163/2016/NĐ-CP号议定关于《国家预算法》若干条款的具体规定;

根据政府2017年第87号法令(2017年7月26日)关于财政部职能、任务、权限和组织结构的规定;

根据会计监督司司长的建议,

财政部部长发布本通知,指导偿债准备金适用的会计制度。

第一章

总则

第一条 调整范围

本通知规定会计凭证、会计账户、会计账簿、财务报告及其他组织会计工作的内容,以核算与偿债准备金活动相关的经济和财务业务,依照法律规定。

第二条 适用对象

本通知适用于财政部国外债务管理和财政事务局及有关个人和组织。

第三条 偿债准备金会计任务

偿债准备金会计的任务是:

一、收集、处理、检查、监督并分析关于从国外贷款中收回国内再贷款的情况;为再贷款预留风险准备金;收取再贷款管理费;收取政府担保费用和迟延支付罚款(如有)以确保偿还政府的国外贷款;收回从偿债准备金预支的资金;重组债务和债务组合业务收入;基金存款、贷款、委托管理资金和投资收入以及其他规定的收入。

二、收集、处理、检查、监督并分析关于偿还国外贷款(包括本金、利息和费用(如有))的情况;根据总理决定用于偿还国外贷款的预支资金;政府担保的国外贷款;公共债务管理业务支出;按规定向国家预算提供贷款、闲置资金投资和购买政府债券的支出;以及其他规定的支出。

三、跟踪风险准备金来源,处理政府为公司和金融机构担保的国外贷款可能发生的任何风险,并处理基金管理活动的支出。

第四条 偿债准备金会计方法

会计应按照《会计法》、2016年12月30日政府第174/2016/NĐ-CP号法令(以下简称第174/2016/NĐ-CP号法令)对《会计法》若干条款的具体规定以及本通知中的指导内容执行。

第五条 偿债准备金会计使用的计量单位

一、货币单位为越南盾(国家代码为“đ”,国际代码为“VND”)。在发生外币的情况下,必须在外币账户007“各种外币”上设立原币记录,并按规定的汇率将外币兑换成越南盾。

二、编制综合财务报表和综合管理报表时,如果报表数字超过九位数,则可以选择使用千元作为货币单位;如果超过十二位数,则可以选择使用万元作为货币单位;如果超过十五位数,则可以选择使用亿元作为货币单位。

三、使用简化货币单位时,可以采用以下舍入方式:如果简化货币单位后的数字等于或大于五,则增加一个单位;如果小于五,则不计。

条 6. 会计期间 债务积累基金

会计期间包括年度会计期间和季度会计期间,规定如下:

1. 年度会计期间为十二个月,从公历每年的1月1日开始至12月31日结束。

2. 季度会计期间为三个月,从季度首月的第一天开始至季度末月的最后一天结束。

条 7. 财务与会计自我检查

1. 基金接受财政部部长关于会计工作内容、会计组织机构及会计人员的检查决定。

2. 每年,国家债务管理和对外财经管理局必须根据现行法律法规的规定对基金进行财务与会计自我检查。

条 8. 管理交易账户和基金活动的责任

基金应在国家金库或商业银行开设外币和越南盾交易账户,依据政府于2018年6月26日发布的第92/2018/NĐ-CP号法令关于管理与使用债务积累基金的规定中的第四款。

条 9. 管理、使用、提供信息和会计资料的责任

1. 国家债务管理和对外财经管理局应制定管理、使用和保管会计资料的规定,明确各部分和个人会计人员的责任和权限;确保会计资料管理与保管所需的物质条件和手段;

2. 国家债务管理和对外财经管理局有责任及时、完整、真实地向有权执行职能的国家机关提供会计信息和资料。接收会计资料的机关有责任在使用期间妥善保管,并在期限内完整归还已使用的会计资料;

3. 向对象提供的信息和资料由国家债务管理和对外财经管理局局长根据法律规定决定。会计资料的利用和使用须经国家债务管理和对外财经管理局局长或其授权人的书面同意。

条 10. 会计组织结构

国家债务管理和对外财经管理局应建立会计组织结构以实施适用于债务积累基金的会计制度,并按照2018年6月26日第92/2018/NĐ-CP号法令和2016年12月30日第174/2016/NĐ-CP号法令的规定安排账户负责人和会计主管(或会计负责人)。

第二章

会计凭证

条 11. 会计凭证的一般规定

1. 会计凭证的实施依据《会计法》和第174/2016/NĐ-CP号法令的规定。

2. 具体内容见本通知的第12、13、14条。

条 12. 制作会计凭证

1. 所有涉及基金活动的经济和财务业务都必须制作会计凭证。每项经济和财务业务只制作一次会计凭证;

2. 凭证内容必须清晰,与发生的经济和财务业务一致;

3. 凭证上的书写必须清晰,不得涂改或缩写;

4. 凭证上用汉字书写的金额必须与数字书写的金额相符;

5. 会计凭证必须按规定的联数制作。对于多联凭证,必须一次性按相同内容通过计算机、打字机或复写纸制作所有联次。特殊情况需要制作多联但无法一次性完成所有联次时,可以分两次制作,但所有联次的内容必须相同;

6. 通过计算机制作的会计凭证必须符合凭证内容规定和法律效力要求。作为直接记账依据的会计凭证必须有会计科目。

条13. 签署会计凭证

1. 所有会计凭证必须具备按规定职务签署的完整签名方具有执行效力。特别对于电子凭证,必须按照法律规定使用电子签名。所有会计凭证上的签名均须用钢笔或墨水笔签署,不得使用红色墨水、铅笔或预先刻好的签名印章。用于支付的会计凭证上的签名必须逐联签署。同一人的会计凭证上的签名必须一致,并且必须与按规定登记的签名相符;未登记签名的情况下,后续签名必须与之前的签名一致。

2. 国库债务和对外金融管理局局长(或被授权人)、会计主管(或被授权人)以及在凭证上加盖的印章必须符合国家金库或商业银行已登记的有效印章样本和签名样本。会计人员在凭证上的签名必须与其签名样本册中的签名一致。会计主管(或被授权人)不得代签国库债务和对外金融管理局局长的授权。被授权人不得再转授权给他人。

3. 国库债务和对外金融管理局必须为出纳员、会计人员、会计主管(及其被授权人)、国库债务和对外金融管理局局长(及其被授权人)设立签名样本登记簿。签名样本登记簿必须编号并由国库债务和对外金融管理局局长(或被授权人)管理,以便于需要时进行检查。每个人必须在其签名样本登记簿中签署三个签名样本。

4. 在计算机上编制凭证的情况下,凭证的顺序编号应自动在系统中完成,会计人员负责打印并提交给单位负责人或被授权人根据权限签署。

5. 在凭证内容未记录或未按签署人责任记录完整之前,不得签署会计凭证。凭证签署分级由国库债务和对外金融管理局局长根据法律法规、管理要求规定,确保严格控制和资产安全。

条14. 会计凭证流转和审核程序

1. 无论是基金编制的凭证还是从外部转入的凭证,都必须集中到基金的会计部门。会计部门必须对所有凭证进行全面审核,在确认凭证的合法性后方可将其用于记账。会计凭证的流转程序包括以下步骤:

- 编制、接收、处理会计凭证;

- 会计人员、会计主管审核并签署会计凭证或提交国库债务和对外金融管理局局长按规定在每种凭证样本上审批签署(如有);

- 分类、整理会计凭证,确定会计科目并记账;

- 存档保管会计凭证。

2. 会计凭证审核的内容:

- 审核凭证上各项指标和记录要素的清晰性、真实性、完整性;

- 审核凭证上记载的经济业务、财务事项的合法性;将会计凭证与其他相关文件进行比对;

- 审核凭证上数据和信息的准确性。

3. 在审核会计凭证过程中,如发现违反国家经济、财务管理政策、制度的行为,应拒绝执行,并立即书面报告国库债务和对外金融管理局局长及时依法处理。

4. 对于不符合手续、内容不清或数字不明确的会计凭证,负责审核或记账的人员应退回,要求补充手续并调整后再作为记账依据。

5. 凭证目录、格式、内容说明及编制方法详见附录01“会计凭证体系”,随本通知发布。

第三章

会计账户

条 15. 会计账户和会计账户系统

1. 基金的会计账户系统包括资产负债表内的账户和资产负债表外的账户,反映基金收入和支出情况的经常性和连续性,并按分类和系统化的方式进行。每个具有独立经济内容的会计对象应开设相应的会计账户。

2. 资产负债表内的账户反映所有发生的经济和财务业务,按照资产、形成资产的来源以及资产在基金中的运动过程的对象进行。资产负债表内账户的记账原则按照“复式记账法”执行,即当在一个账户的借方记录时,必须同时在另一个或多个账户的贷方记录,反之亦然。

3. 资产负债表外的账户反映已经体现在资产负债表内账户中的经济指标,但需要跟踪以满足管理要求。资产负债表外账户的记账原则按照“单式记账法”执行,即在一个账户的一边记录时,不需要在其他账户的另一边记录对应金额。

条 16. 会计账户系统的分类和应用

1. 适用于基金的会计账户系统由财政部规定,包括资产负债表内的16个账户和资产负债表外的一个账户。

- 资产负债表内的账户包括:一级账户为三位数字;二级账户为四位数字(前三位表示一级账户,第四位表示二级账户);

- 资产负债表外的账户为三位数字,首位数字为0。

2. 国债管理和对外财经司应当根据本通知发布的会计账户系统进行会计核算,在以下情况下可以补充账户:

- 可以为已包含在会计账户系统目录(附件2)中的账户补充明细账户,以满足单位管理需求。

- 如果补充与已包含在会计账户系统目录(附件2)中的账户平行级别的账户,则必须事先获得财政部书面批准方可实施。

3. 会计账户目录、解释内容、结构和会计方法在本通知附录2“会计账户系统”中规定。

第四章 实施细则

会计账簿系统

条 17. 会计账簿

1. 基金应设立综合账簿和明细账簿,以反映其所有活动和管理收支情况。基金的任何收支不得遗漏在账簿之外。

2. 开设账簿、结账和修改账簿应严格按照《会计法》和政府第174/2016/NĐ-CP号法令关于《会计法》若干条款的具体规定执行。

3. 记账必须及时、清晰、完整地反映账簿的内容。记入账簿的信息和数据必须准确、真实,符合会计凭证。

4. 记账必须按照经济和财务业务发生的时间顺序进行。当年账簿上的信息和数据应接续上一年账簿上的信息和数据。账簿应从开设到结账期间连续记录。

5. 账簿必须严格管理,明确个人保管和记账的责任。交给哪个员工保管和记账,该员工就应对账簿记录负责。

6. 当保管和记账人员发生变化时,会计主管或会计负责人必须组织旧会计人员与新会计人员之间的账簿管理和记账责任交接。旧会计人员对其保管和记账期间的所有记录负责。新会计人员自接收交接之日起负责。交接记录须由会计主管或会计负责人签字确认。

条 18. 会计形式

1. 偿债准备金基金采用记账凭证会计形式。

a) 记账凭证会计形式的记录原则:

- 按照经济业务和财务事项发生的时间顺序在记账凭证登记簿上记录;

- 按照经济业务和财务事项的内容在总账上记录。

b) 会计账簿种类:

- 记账凭证;

- 记账凭证登记簿;

- 各种明细账。

2. 会计账簿目录、账簿格式及记账方法由本通知附件三“会计账簿体系”规定。

第五章

财务报告系统

条 19. 国际债务与对外财政管理总局编制和提交财务报告的责任

1. 国际债务与对外财政管理总局负责定期每季度和每年编制并提交财务报告。

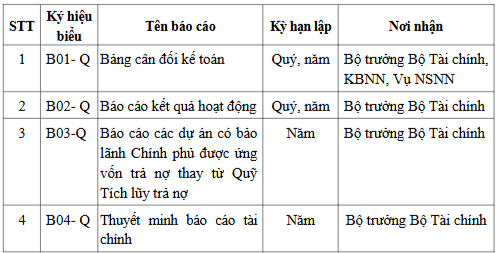

2. 偿债准备金基金适用的财务报告目录:

3. 除上述规定的财务报告外,国际债务与对外财政管理总局还应根据财政部部长的管理要求编制其他报告。

4. 报告格式及编制财务报告的方法由本通知附件四“财务报告体系”规定。

条 20. 编制和提交财务报告的要求

1. 编制财务报告必须确保真实、客观、完整、及时,准确反映基金的资产、负债、收入和支出情况。

2. 编制财务报告必须依据结账后的会计数据。财务报告的内容、方法和表述必须在各期报告中保持一致。

3. 财务报告必须由编制人、会计主管和国际债务与对外财政管理总局局长签字盖章后方可提交给有权机关或按法律规定公开。

条 21. 提交财务报告的期限

1. 季度财务报告最迟应在下季度首月10日前提交。

2. 年度财务报告最迟应在报告年度次年的3月31日前提交。

第六章

组织实施

条 22. 生效

1. 本通知自2019年1月1日起生效。

2. 本通知取代2014年11月14日发布的第170/2014/TT-BTC号通知《偿债准备金基金会计指引》。

条 23. 组织实施

国际债务与对外财政管理总局局长、会计监督与审计总局局长及相关单位负责人对本通知的指导和实施负有责任。

|

发送单位: |

部长签署 |

Original document (PDF)

Relations map

Click a document to open. A red border = a relation that changes validity.

Translations

This document is available in the following languages: