본 통지는 특정 기준과 지표를 바탕으로 국가기업의 등급을 지정하는 것에 대해 규정한다. 국가기업은 해당 산업부 또는 중앙정부 소속 지방자치단체가 II등급부터 IV등급까지 지정하며, I등급은 노동-상이자립-사회부와 재정부가 해당 부처 및 기관의 제안을 바탕으로 결정한다. 또한 본 통지는 국가기업의 등급을 바탕으로 관리직급의 급여를 지정하는 것에 대해 규정한다.

Đối tượng áp dụng

산업부, 중앙정부 소속 지방자치단체, 그리고 91/TTg 호에 따른 총공사 이사회가 관리하는 기업들

Các điểm cốt lõi

- II등급부터 IV등급까지 국가기업의 등급을 지정하기 위한 기준과 지표를 규정한다.

- I등급 국가기업의 등급을 검토하고 결정하는 절차.

- 물가상승 요인을 배제한 효율성 평가를 위한 점수 계산 방법.

- 국가기업의 등급을 바탕으로 관리직급의 급여를 지정하는 방법을 안내한다.

- 국가기업의 등급 지정 과정에서 조직 구성을 정하고 관련 당사자의 책임을 규정한다.

🌐 Tác động xã hội từ văn bản này

- 국가기업의 경제 활동 효율성을 평가하기 위한 명확한 법적 근거를 마련한다.

- 국가기업의 등급 지정과 조정 과정에서 공정하고 투명성을 보장한다.

- 각 단위 관리자가 각 국가기업에 대한 정책 결정을 내릴 수 있는 근거를 제공한다.

❓ Câu hỏi thường gặp

국가기업의 등급 지정을 위해 어떤 지표가 사용되는가?

국가기업의 등급 지정 점수를 계산하기 위해 매출, 세금 납부액, 이익이 중요한 지표로 사용된다.

I등급 국가기업의 등급 검토 절차는 어떻게 이루어지는가?

I등급 국가기업의 경우, 해당 산업부, 중앙정부 소속 지방자치단체, 그리고 91/TTg 호에 따른 총공사 이사회가 제안한 바를 바탕으로 노동-상이자립-사회부가 재정부와 협의 후 의견 교환을 거쳐 합의문을 작성한다.

본 통지는 어떤 규정을 대체하는가?

본 통지는 노동-상이자립-사회부와 재정부가 1993년 6월 17일에 발표한 제21/LB-TT 호 통지와 각 산업부가 국가기업 등급 지정 지침을 제공한 각 통지를 대체한다.

Toàn văn

|

연합 고시 평화와 사회 - 재무부 정 |

사회주의 공화국 베트남 |

|

번호: 17/1998/TTLT-BLĐTBXH-BTC |

하노이, 1998년 12월 31일 |

시행규칙

의 노동부-사회보장부 사회보장 및 사회 - 재무부

제 17/1998/TTLT-BLĐTBXH-BTC 1998년 12월 31일

국유기업 등급 지정 지침

정부가 1993년 5월 23일에 제정한 제26/CP 호 정부령에 따라 새로운 임금 체계를 시행하기 위해, 노동 및 사회 복지부와 재무부는 1993년 6월 17일에 제정된 제21/LB-TT 호 통지를 통해 국유기업 등급 지정을 지시하였습니다. 이 지침은 4년 이상의 시행 후 현재 상황에 맞게 수정되어야 합니다. 따라서 노동 및 사회 복지부와 재무부는 다음과 같이 국유기업의 등급 지정을 지시합니다:

I - 적용 범위 및 대상

1. 국유기업 법과 1996년 10월 3일에 제정된 제59/CP 호 정부령에 따라 생산 및 경영 활동을 수행하는 국유기업;

2. 국유기업 법과 1996년 10월 2일에 제정된 제56/CP 호 정부령에 따라 공익 활동을 수행하는 국유기업.

다음으로 국유기업이라고 통칭합니다. 국유기업.

1994년 3월 7일에 총리령 제90/TTg 호와 제91/TTg 호에 따라 설립된 국유총공사의 관리자에 대한 등급 및 임금 지정은 1996년 3월 28일에 총리령 제185/TTg 호와 1997년 11월 18일에 제정된 제110/CP 호 정부령에 따라 이루어지며, 본 통지의 적용 대상에서 제외됩니다. 단, 특별 등급에 속하는 국유기업의 자회사는 본 통지의 규정과 지침에 따라 등급을 지정받습니다.

II - 등급 지정을 위한 조건

국유기업은 다음의 모든 조건을 충족해야 등급 지정을 받을 수 있습니다:

1. 등급 지정 시점까지 국가 자본(자기 자본)이 10억 동 이상입니다. 10억 동 이상.

2. 국유기업 중 소유 형태 변경(주식화, 합병, 해산, 파산) 대상이 아닌 기업들입니다.

III - 등급 지정 원칙

1. 국유기업의 등급은 관리 복잡성과 생산, 경영 효율성 두 가지 지표 그룹에 따라 결정됩니다.

2. 등급 지정 점수를 계산할 때, 매출, 이익, 세금 납부액은 통계청의 공시에 따른 물가 변동 요인을 제거한 원래 지표와 비교하여 산출됩니다. 이익이 없는 기업은 이익 지표 점수가 없으며, 손실을 본 기업은 점수를 감점합니다.

3. 1993년 6월 17일에 제정된 제21/LB-TT 호 통지에 따라 등급과 임금을 지정받은 모든 국유기업은 본 통지의 규정에 따라 다시 등급을 검토하고 지정받아야 합니다.

4. 등급 지정 결정 날짜로부터 3년(36개월) 후, 해당 결정을 내린 기관은 기업의 등급을 다시 검토하고 지정해야 합니다.

5. 기업의 관리자 또는 리더는 해당 기업의 등급에 따라 임원 임금과 리더직 보수를 지급받습니다. 이전 등급의 임금과 리더직 보수는 유지되지 않습니다.다른 직무로 전환하는 경우, 새로운 직무와 직위에 따라 임금을 다시 지정받아야 합니다.

IV - 등급 지정 지표와 기준

A. 등급 지정 지표

등급 지정 지표와 각 그룹의 점수 비중은 다음과 같이 정의됩니다:

1. 관리 복잡성 지표 그룹은 전체 점수의 50%에서 60%를 차지하며, 구체적인 지표는 다음과 같습니다:

a) 생산, 경영 자본(자기 자본): 등급 지정 시점까지 기업이 관리하는 국가 소유 자본의 총액이며, 다음 항목들을 포함합니다:

- 경영 자본(기업의 재무제표에서 코드 411);

- 발전 투자 기금(기업의 재무제표에서 코드 414);

- 기초 설비 건설 투자 자본(기업의 재무제표에서 코드 418);

- 재정 예비금(기업의 재무제표에서 코드 415);

b) 매출:국유기업에 대한 재무 관리 및 경영 회계 규칙 제3장 제20조와 제21조, 1996년 10월 3일에 제정된 제59/CP 호 정부령과 1996년 10월 2일에 제정된 제56/CP 호 정부령, 그리고 1996년 11월 15일에 제정된 재무부 통지 제76 TC/TCDN 호 A 목 1항과 2항에 따라 정의됩니다.

c) 관리 방:기업의 직접 종속 계정 부서 또는 직접 보고 계정 부서의 수입니다.

d) 생산 기술 수준:

생산 기술 수준은 기계, 장비, 생산 기술의 세대를 기준으로 3단계로 나뉩니다:

- 고도 기술: 현대적인 기계, 장비, 생산 기술을 사용하며, 선진국이나 지역 내 선진국의 수준을 달성합니다.

- 중간 기술: 선진국이나 지역 내 선진국의 중간 수준의 기계, 장비, 생산 기술을 사용합니다.

- 저도 기술: 남은 기계, 장비, 생산 기술을 사용합니다.

각 부처는 이 지표를 실제 생산, 경영 상황에 맞게 구체화해야 하며, 연합부의 의견을 수렴한 후에 이를 시행해야 합니다.

e) 근로자 수: 연평균 근로자 수입니다.

2. 생산, 경영 효율성 지표 그룹은 전체 점수의 40%에서 50%를 차지하며, 구체적인 지표는 다음과 같습니다:

a) 실현 이익: 1996년 10월 3일에 제정된 제59/CP 호 정부령 제3장 제30조에 따라 정의되며, 다음 항목들을 포함합니다: - 경영 활동 이익(기업의 재무제표에서 코드 20);

- 금융 활동 이익(기업의 재무제표에서 코드 40);

- 비정상 이익(기업의 재무제표에서 코드 50).

이러한 이익 항목들의 세부 사항은 재무보고 제도에 따라 1995년 11월 1일에 재무부 결정 제1141TC/QĐ/CĐKT 호에 첨부된 제B02 호 결과 표에서 확인할 수 있습니다.

국가 예산 납부:

b) 기간 중 발생한 실제 국가 예산 납부액을 반영하며, 해당 보고 연도의 세금과 기타 국가 규정에 따른 납부 항목을 포함합니다(수출입 세금, 사회보장세, 의료보험세, 노동조합 경비, 벌금, 부과금은 제외). c) 이익률:

c) 이익률:조합 금년 재무제표 기준으로 기업의 자본금에 대한 국가 소유 비율의 이익 실현 비율(생산 및 판매 활동을 하는 국유기업에 적용).

공익 목적을 위한 국유기업의 경우, 생산 및 판매 효율성 지표는 다음과 같이 점수를 산출한다.

- 세입 목표와 이익이 있는 기업의 경우, 점수는 상기 a항과 b항의 규정에 따라 산출된다.

- 순수한 공익 목적을 위한 기업의 경우, 세입 목표가 없고 이익이 없는 경우, 해당 지표의 점수는 본 통지에 첨부된 기업 등급 표준 및 지표에서 구체적으로 명시된다.

기업 등급 산출을 위한 데이터는 제안된 등급 연도 직전 두 연도의 결산 재무 보고서 데이터를 사용하며, 제안 시점까지의 실적 데이터를 참고로 한다.

예 예: 기업 A가 1999년 7월에 등급 제안을 요청하였다면, 1997년과 1998년의 결산 재무 보고서 데이터를 사용하며, 1999년 상반기의 실적 데이터를 참고로 한다.

신설 기업의 경우, 등급 산출을 위한 충분한 데이터가 없으면 경제기술적 근거를 바탕으로 관련 부처가 이미 등급이 부여된 기업들과 비교하여 최대 2년 동안 임시로 2등급 이하를 결정하고, 그 결과를 연부로 보고하며, 이후 본 통지의 지침에 따라 정식 등급을 부여하도록 안내한다.

B. 등급 기준

1 기업 등급 표준:

재무 결산 데이터와 등급 산출 지표를 바탕으로 국가 관리 일관성을 유지하고 기업 등급 표준을 조정하기 위해, 연부는 본 통지에 첨부된 "산업 또는 산업군별 기업 등급 표준"을 전국적으로 적용한다.

2. 지표가 표준 점수 테이블의 최소 점수와 최대 점수 사이에 있을 때, 점수는 다음 공식을 사용하여 산출된다.

여기서:

Ddn - 개별 지표에 따른 점수.

Tdn - 기업의 점수 산출 지표 값.

Tmin - 표준 테이블 내 지표의 최소 값.

Tmax - 표준 테이블 내 지표의 최대 값.

Dmax - 표준 테이블 내 지표의 최대 점수.

Dmin - 표준 테이블 내 지표의 최소 점수.

예 예: 건설 기업 A의 매출 지표(Tdn)는 25억 원이며, Tmin은 5억 원, Tmax은 40억 원, Dmin은 5점, Dmax는 14점이다. 위 공식에 따르면, 기업 A의 매출 지표 점수는 다음과 같다.

3. 다수의 산업 및 업종을 종사하는 기업의 경우, 허용된 업종 중 가장 큰 매출 비중을 차지하는 업종을 등급 산출 기준으로 삼는다.

예: 기계 산업에 속하는 기업 B는 주요 업무로 기계 제품 생산, 건설용 강재 생산 및 설비 판매를 허가받았으며, 기계 제품 매출은 총 매출의 25%를 차지한다. 건설용 강재 매출은 총 매출의 40%를 차지한다., 설비 판매 매출은 총 매출의 35%를 차지한다. 위 규정에 따라, 기업 B는 가장 큰 매출 비중인 40%를 차지하는 강철 산업을 등급 산출 기준으로 삼는다.

4. 추가 점수 부여 사항:

a) 기업(기업 사무실)이 지역 보조금 지급 지역에 위치한 경우:

- 지역 보조금 지급률이 0.3과 0.4인 지역: 3점 추가;

- 지역 보조금 지급률이 0.5인 지역: 5점 추가;

- 지역 보조금 지급률이 0.7 이상인 지역: 7점 추가.

b) 기업이 이익 목표를 초과한 경우:

- 이익 실현률이 표준 테이블의 최대 이익률보다 10%에서 30% 미만 초과하면 1점 추가;

- 이익 실현률이 표준 테이블의 최대 이익률보다 30%에서 50% 미만 초과하면 2점 추가;

- 이익 실현률이 표준 테이블의 최대 이익률보다 50%에서 100% 미만 초과하면 3점 추가;

- 이익 실현률이 표준 테이블의 최대 이익률보다 100% 이상 초과하면 4점 추가.

5. 기업이 손실을 발생시키는 경우, 점수는 다음과 같이 감점된다:

- 국가 자본 대비 손실 비율이 30% 미만인 경우, 2점 감점;

- 국가 자본 대비 손실 비율이 30% 이상인 경우, 4점 감점.

V - 기업 등급 관리 절차 및 문서

1. 기업 등급 제안 절차 및 문서:

a) 기업의 책임:본 통지의 규정 및 지침에 따라 기업은 자체적으로 등급 산출을 위한 지표를 산출하고, 등급 결정 권한을 가진 기관(지방 기업의 경우 지방 인민위원회, 중앙 기업의 경우 중앙 관리 부처, 1994년 3월 7일 91/TTg 결정에 따라 설립된 총공사의 경우 총공사 이사회)에 제안 공문을 제출하며, 등급 제안 문서에는 다음과 같은 내용이 포함되어야 한다.

- 기업의 등급 제안 공문;

- 기업의 지표별 점수 산출 표;

- 제안 등급 연도 직전 두 연도의 결산 재무 보고서 사본(공증 포함) 및 제안 시점까지의 지표 실적 데이터.

b) 중앙 관리 부처, 지방 인민위원회, 1994년 3월 7일 91/TTg 결정에 따라 설립된 총공사 이사회(등급 결정 권한을 가진 기관)의 책임:

- 기업의 등급 제안 문서를 접수하고 검토하며, 점수를 산출하고 2등급 이하를 결정한다.

제출된 모든 문서를 받은 날로부터 30일 이내에 등급 결정 또는 등급 부여 불가 사유를 기업에 통보해야 하며, 30일이 넘게 답변하지 않으면 기업은 제안한 등급을 받게 된다.

- 접수, 검토, 검사 기업이 제출한 등급 I 지정 신청 서류를 점수화하고 기업의 서류와 함께 보건사회부에 제출하여 협의하도록 공문을 작성한다.

c) 노동 및 사회복리부와 재무부의 책임:

1 - 보건사회부는 기업의 등급 I 지정 신청 서류를 접수하고 검토하는 책임이 있다. 신청 서류를 모두 받은 날로부터 10일 이내에 재무부의 의견을 청취하기 위해 공문을 발송한다.

2 - 재무부는 기업의 재무 결산 보고서 자료를 검토하고 보건사회부가 발송한 공문를 받은 날로부터 15일 이내에 보건사회부에 답변 공문을 발송한다.

등급 지정 신청 서류를 모두 받은 날로부터 30일 후, 연합부처는 등급 지정 결정 권한을 가진 기관에 답변 공문을 발송해야 한다. 위 기간이 경과한 후에는 산업 관리 부처, 지방자치단체, 국무총리 제91/TTg 결정에 따라 등급 지정 결정을 할 수 있다.

2. 등급 지정된 기업 관리:

기업이 등급 지정된 날로부터 3년 후, 기업과 등급 지정 결정 권한을 가진 기관은 3년 동안의 등급 지표 실적을 종합하여 보고서를 작성하여 상위 등급으로의 승격, 하위 등급으로의 강등 또는 현 등급 유지 여부를 검토한다.

a) 기업에 대해서는 등급 지표에 따른 데이터를 종합하여 등급 지정 결정 권한을 가진 기관(산업 관리 부처, 지방자치단체, 중앙 직할 시·도; 1994년 3월 7일 국무총리 제91/TTg 결정에 따라 설립된 총공사 이사회)에 보고해야 한다. b) 기업의 등급 지정 결정 권한을 가진 기관에 대해서는 기업의 보고서를 바탕으로 모든 관리 권한 내의 등급 I부터 IV까지의 기업의 데이터를 검토하고 종합하여 보건사회부에 보고해야 한다.

- 기업의 보고서 데이터를 바탕으로 등급 지표 점수를 재계산하고 기업의 획득 점수에 따라 등급을 조정하거나 유지한다. 등급 I로 승격을 요청하는 기업의 경우, 절차와 서류는 앞서 언급된 V 절 1항에 따르며 연합부처에 제출된다.

기업들이 규정에 따라 보고서를 제출하지 않는 경우, 등급 지정 결정 권한을 가진 기관은 해당 기업의 등급을 한 단계 낮추는 공문을 발송하며, 보고서를 제출할 때까지 계속해서 이 과정을 반복한다.

VI. 기업 관리 직원의 급여 지급

1. 기업의 등급에 따른 기업 관리 직원의 급여 지급.

기업 관리 직원의 급여 지급은 기업의 등급 지정 결과와 현재 적용 중인 급여 비율을 고려하여 다음과 같이 지급한다:

a) 만약 직위 급여 비율 또는 전문직 급여 비율에 직위 보너스와 보존 차액 비율(있을 경우)을 더한 현재 적용 중인 급여 비율이 급여 비율 1단계보다 낮다면, 급여 비율 1단계로 변경하고 다음 급여 단계 상승 검토 기간은 기업 등급 지정 결정 날짜부터 시작한다.

B씨는 등급 2 기업의 부국장으로, 급여 단계 2, 전문직 정원 3.54, 직위 보너스 0.3을 받으며, 현재 적용 중인 급여 비율은 3.84(3.54+0.3)이다. 1999년 3월 B씨는 해당 기업의 부국장으로 임명되었으며, 급여 단계 1, 등급 2 기업의 부국장으로 급여 비율 4.32을 받게 되었다. 다음 급여 단계 상승 검토 기간은 등급 2 기업의 부국장으로 임명된 날짜부터 시작한다.

총 급여 비율(급여 비율에 직위 보너스와 보존 차액 비율을 더한 것)이 급여 비율 1단계와 같거나 낮지만, 1단계와 2단계 간 차이의 70%보다 낮다면, 다음 급여 단계 상승 검토 기간은 기존 급여 단계 결정 날짜부터 시작한다.

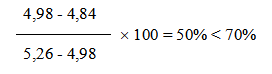

예제 1: C씨는 등급 1 기업의 전문직 정원으로, 급여 단계 6, 급여 비율 4.66을 1997년 6월부터 받았으며, 보존 차액 비율은 0.18이며, 현재 적용 중인 급여 비율은 4.84(4.66+0.18)이다. 1998년 4월 C씨는 해당 기업의 부국장으로 임명되었으며, 급여 단계 1, 등급 1 기업의 부국장으로 급여 비율 4.98을 받게 되었다. 다음 급여 단계 상승 검토 기간은 1997년 6월부터 시작한다. + b) 만약 직위 급여 비율 또는 전문직 급여 비율에 직위 보너스와 보존 차액 비율(있을 경우)을 더한 현재 적용 중인 급여 비율이 급여 비율 1단계보다 높지만, 급여 비율 2단계보다 낮다면, 급여 비율 1단계로 지급되며, 보존 차액 비율을 받게 된다. 다음 급여 단계 상승 검토 기간은 기존 급여 단계 결정 날짜부터 시작한다. 급여 단계 2로 상승하면 보존 차액 비율을 더 이상 받지 않는다.

N씨는 부처의 부서장으로, 급여 단계 6, 전문직 정원, 급여 비율 4.75를 1998년 10월부터 받았으며, 직위 보너스는 0.4이며, 현재 적용 중인 급여 비율은 5.15(4.75+0.4)이다. 1999년 1월 N씨는 등급 2 기업의 국장으로 임명되었으며, 급여 단계 1, 등급 2 기업의 국장으로 급여 비율 4.98을 받게 되었으며, 보존 차액 비율 0.17(5.15-4.98)을 받게 된다. 다음 급여 단계 상승 검토 기간은 1998년 10월부터 시작한다.

예제 2: d) 만약 직위 급여 비율 또는 전문직 급여 비율에 직위 보너스와 보존 차액 비율(있을 경우)을 더한 현재 적용 중인 급여 비율이 급여 비율 2단계와 같다면, 급여 비율 2단계로 변경한다. 만약 현재 적용 중인 급여 비율이 급여 비율 2단계보다 높다면, 급여 비율 2단계로 지급되며, 보존 차액 비율을 적용하지 않는다.

D씨는 부서장으로, 급여 단계 3, 전문직 고급 정원, 급여 비율 5.54를 받았으며, 직위 보너스는 0.8이며, 현재 적용 중인 급여 비율은 5.54+0.8-6.34이다. D씨가 등급 1 기업의 국장으로 임명되면, 급여 단계 2, 급여 비율 6.03을 받게 되며, 보존 차액 비율 0.31(6.34-6.03)을 받게 된다.

예제 3: N씨는 부처 기관의 실장을 지내며, 1998년 10월부터 전문직 정원 6급, 직위급수 4.75를 받았고, 직위보수계수 0.4를 받음으로써 총 급여계수는 5.15(4.75+0.4)가 됨. 1999년 1월 N씨는 제2등급 기업의 대표로 임명되어 제2등급 기업 대표 직급 1급으로 분류되며, 급여계수 4.98와 보전차액 수당계수 0.17(5.15-4.98)을 받게 됨. N씨의 급여상승 검토 기간은 1998년 10월부터 시작됨. + d) 직위급수 또는 전문직 급여계수와 직위보수계수 및 보전차액 수당계수(있을 경우)의 합이 급여계수 2에 해당하면 2급으로 분류함. 만약 현재 총 급여계수가 급여계수 2보다 높다면 여전히 급여계수 2로 분류하며, 보전차액 수당제도를 적용함.

D씨는 부처의 과장을 지내며, 3급 전문직 정원, 급여계수 5.54와 직위보수계수 0.8을 받음으로써 총 급여계수는 6.34(5.54+0.8)가 됨; D씨가 제1등급 기업의 대표로 임명되면 제2급으로 분류되며, 급여계수 6.03과 보전차액 수당계수 0.31(6.34-6.03)을 받게 됨.

예제 4: 강등: + 0,8 - 6,34; 당 공 D가 1등급 기업의 대표로 임명될 경우 2등급으로 분류되며, 이에 해당하는 급여 지수는 6,03이며 보수 차등 보전률은 0,31(6,34 - 6,03)입니다.

2. 기업 등급이 변경되는 경우 경영직원(대표이사, 부대표이사, 회계책임자)의 급여 및 직위수당을 재조정한다.

기업 등급이 변경될 때 경영직원의 급여계수와 직위수당은 새로운 등급에 따라 재조정되며, 이전 등급의 급여계수와 직위수당은 보존되지 않는다.

a) 기업 등급이 상향 조정되거나 하향 조정되는 경우: 등급 하락: 기업이 더 높은 등급 또는 낮은 등급으로 결정되면 기업 경영직(대표이사, 부대표이사, 회계책임자)의 급여계수는 다음 원칙에 따라 재조정된다: 이전 등급의 1등급은 새로운 등급의 1등급으로, 이전 등급의 2등급은 새로운 등급의 2등급으로 재조정한다.

예제 5: 대표이사 X는 기업 등급 2의 기업에서 2등급으로 급여계수 5.26을 받고 있었다. 1999년 그의 기업이 등급 1로 상향 조정되었기 때문에 X는 기업 등급 1의 2등급으로 급여계수 6.03을 받게 되었다.

예제 6대표이사 Y는 기업 등급 1의 기업에서 1등급으로 급여계수 5.72을 받고 있었다. 1999년 그녀의 기업이 등급 2로 하향 조정되었기 때문에 Y는 기업 등급 2의 1등급으로 급여계수 4.98을 받게 되었다.

기업 등급이 하향 조정되는 경우, 해당 산업부처, 지방자치단체, 그리고 1994년 3월 7일 제91/TTg 결정에 따라 설립된 총공사 이사회는 기업의 구체적인 상황과 발전 추세를 고려하여 기업이 이전 등급을 1년 이내에 유지할 수 있도록 허용할 수 있다. 그 후에는 규정에 따라 점수를 계산하고 등급을 재조정한다.

특별한 경우, 장년 경력의 기업 경영직(대표이사, 부대표이사, 회계책임자) 중 퇴직 연령에 가까운 사람(남성은 57세 이상, 여성은 52세 이상)은 퇴직 시까지 이전 급여를 유지하도록 관할 기관에 보고할 수 있다.

b) 기업 등급이 변동되지 않는 경우:경영직의 급여는 이전 상태를 유지하며, 규정에 따라 급여 등급을 상향 조정할 수 있다.

3. 경영직원이 다른 업무로 전환되는 경우의 급여 재조정:

경영직원이 경영직에서 물러나 다른 업무로 전환되는 경우, 다음 원칙에 따라 급여를 재조정한다: "어떤 업무를 수행하고 어떤 직위를 맡으면 그 업무와 직위에 따른 급여를 받는다",이전 급여를 보존하거나 동등한 급여로 전환하지 않는다.

새로운 업무를 시작할 때, 새로운 업무가 요구하는 전문 지식과 업무 능력을 기준으로 통지 04/1998/TT-BLĐTBXH 1998년 4월 4일에 발행된 첨부 부록 02에 따른 직무 표준을 참조하여 급여를 재조정한다. 전환 전 급여계수에서 직위수당을 제외한 나머지 급여계수를 기업 내 전문직, 업무직, 보조직 급여표의 가장 가까운 동등한 급여계수를 가진 직급으로 전환한다. 등급 상승 기간은 전환 전 급여계수 적용 시점부터 계산한다.

예제 7: 부대표이사 A는 총공사 X 소속 기업 등급 2에서 1등급 부대표이사로 급여계수 4.32를 받고 있었으며, 1997년 5월부터 근무했다. 1999년 9월부터 총공사 계획실장으로 전환되었다. A의 급여 전환은 다음과 같이 이루어졌다:

- 현재 급여계수 4.32에서 직위수당 0.5를 제외하면 3.82(4.32 - 0.5 = 3.82)가 된다.

- 나머지 급여계수 3.82를 기업 내 전문직, 업무직, 보조직 급여표의 3등급 전문직 정원급 3.82로 전환한다. 또한 A는 총공사의 계획실장 직위수당을 받는다. 등급 상승 기간은 1997년 5월부터 계산된다.

예제 8대표이사 B는 총공사 Y 소속 기업 등급 1에서 2등급 대표이사로 급여계수 6.03을 받고 있었으며, 1996년 12월부터 근무했다. 1999년 5월 총공사 사무실 전문직으로 전환되었다. B의 급여 전환은 다음과 같이 이루어졌다: 기업 내 전문직, 업무직, 보조직 급여표의 3등급 고급 전문직 5.15로 전환한다(6.03 - 0.8 = 5.23이 5.15에 가깝다). 등급 상승 기간은 1996년 12월부터 계산된다.

장년 경력의 기업 경영직 중 퇴직 연령에 가까운 사람(남성은 57세 이상, 여성은 52세 이상)의 경우, 위에서 언급한 2항의 내용을 참조하여 처리한다.

VII- 집행

각 산업부처, 지방자치단체 주석, 그리고 총공사 91/TTg 이사회는 이 통지에서 규정된 지표와 기준을 바탕으로 기업들이 점수를 계산하고, 기업의 점수에 따라 기업 등급 2부터 4까지를 결정하도록 안내한다.

기업 등급 1의 경우, 산업부처, 지방자치단체, 그리고 총공사 91/TTg 이사회가 제안한 내용을 바탕으로 노동부는 재정부와 협의 후 합의문을 작성한다.

기업이 이 통지의 목록 II에서 규정된 등급 조건을 충족하지 못하거나 등급 4에 도달하지 못한 경우, 각 산업부처, 지방자치단체, 총공사 91/TTg 이사회는 최고 경영직의 급여계수를 기업 등급 4 부대표이사의 급여계수보다 높게 설정하지 않도록 한다. 나머지 경영직과 리더십 직위의 급여계수는 최고 경영직의 급여계수보다 낮아야 한다.

기업이 주식화, 해체, 파산 또는 합병 대상 리스트에 포함되어 있는 경우, 해당 기업 관리 직원은 주식화, 해체, 합병, 파산까지 그 기업에서 근무하는 동안 급여와 직위 수당(있을 경우)을 유지한다. 그 시점에서 관리직원은 새로운 단위에서 담당하는 업무나 직위에 따라 급여가 재조정된다.

2. 기업관리부처, 산업분야 관리부처, 지방자치단체, 중앙직할시, 총공사 91/TTg의 관리하에 있는 기업들에 대한 등급 결정을 내린 후에는, 총공사 91/TTg는 기업 등급 결정과 등급 점수를 계산한 자료(표 3 참조)를 노동부-영웅 및 사회부에 보고하여 추적 및 검토하게 한다.

기업 등급 점수를 계산하고 기업관리부처, 산업분야 관리부처, 지방자치단체, 중앙직할시, 총공사 91/TTg의 등급 결정을 바탕으로 - 연부는 위반 사항을 처리하도록 검사한다.

기업관리부처, 산업분야 관리자, 지방자치단체, 중앙직할시의 주석, 총공사 91/TTg의 회의의장은 정부와 연부에 대해 기업 등급 결정에 대한 책임을 진다.

3. 기업 등급 1등급 이하의 기업의 부속 기관에 대한 경우, 부속 기관의 관리직원은 해당 기업 등급에 따른 전문 및 업무 급여와 직위 수당을 받으며, 부서장, 부서장보와 같은 수당을 받는다. 필요하다면 등급 결정을 요청하여 연부의 검토 및 처리를 받는다.

4. 기업 등급 기준이 없는 기업에 대해서는 기업관리부처, 산업분야 관리부처, 지방자치단체, 중앙직할시, 총공사 91/TTg는 추가 기준을 마련하거나 본 통지의 기준을 적용해야 한다. 이를 시행하기 전에 연부의 협의 또는 추가 규정을 요청해야 한다.

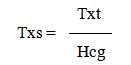

5. 1999년부터 기업 등급 점수를 계산하거나 등급을 조정할 때 매출, 세금 납부액, 이익은 1998년의 물가 지수를 기준으로 물가 상승 요인을 제외해야 한다. 물가 상승 요인 제외 공식은 다음과 같다:

在 |||

- Txs는 물가 상승 요인을 제외한 지표 x;

- Txt는 물가 상승 요인을 제외하지 않은 지표 x;

- Hcg는 해당 등급 결정 년도의 물가 지수로 1998년을 기준으로 함.

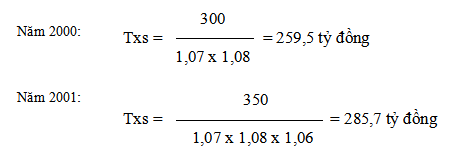

예 예: 재정 결산에 따르면, 2000년 기업 A는 300억 원의 매출을 달성하였고, 2001년에는 350억 원을 달성하였다. 2002년 6월 기업 A는 등급 재조정을 신청하였다. 통계총국의 발표에 따르면, 각 년도의 물가 지수는 다음과 같다:

- 1999년은 1998년 대비 1.07(7% 증가);

- 2000년은 1999년 대비 1.08(8% 증가);

- 2001년은 2000년 대비 1.06(6% 증가).

따라서 기업 A의 매출 지표는 물가 상승 요인을 제외한 각 년도의 점수로 계산된다.

6. 본 통지는 발효일로부터 15일 후 효력을 발생하며, 1993년 6월 17일 연부가 발행한 통지 21/LB-TT를 대체한다.

본 통지를 시행하면서 발생하는 문제는 각 부처, 지방정부가 연부 노동부-영웅 및 사회부-재정부에 보고하여 검토 및 해결을 요청한다./

|

본부 장관 서명 재무부 부총리 검사시험 및 회계 실무 자격증 발급에 관한 규정 |

본부 장관 서명 노동부-상병 및 사회부 부총리 류 duy 동 |

Bản đồ quan hệ

Bấm vào một văn bản để mở. Viền đỏ = quan hệ làm thay đổi hiệu lực.

Bản dịch

Văn bản này có sẵn ở các ngôn ngữ sau: