令第121/2010/ND-CP对第142/2005/ND-CP号令有关收取土地租赁费和水面租赁费的部分条款进行了修改和补充。详细规定了土地租赁单价、单价稳定期限、减免土地租赁费的标准以及迟交土地租赁费的处罚。

Đối tượng áp dụng

在国外定居的越南人、外国组织和个人;经济组织、家庭户和个人;国家;

Các điểm cốt lõi

- 在国外定居的越南人、外国组织和个人→可以租赁土地用于农业、林业、水产养殖、制盐项目投资;建设具有商业目的的公共工程;建设用于转让或出租的基础设施;从事矿产开采、建筑材料生产、陶器制作活动;建设用于出售或出租的房屋→土地租赁单价最高为规定单价的两倍。

- 经济组织、家庭户和个人→可以租赁不属于《土地法》第13条规定的水域和海洋,用于投资项目→土地租赁单价最低为规定单价的一半。

- 土地租赁单价→按省级人民政府发布的土地用途价格的1.5%计算,可在十年稳定期后最多调整30%。

- 被国家租赁土地的人→根据有权机关批准的方案,先行支付补偿、安置和搬迁费用及组织实施补偿、拆迁工作的经费可以从应缴纳的土地租金中扣除。

- 迟交土地租金→按照《税收管理法》规定的标准进行罚款。

🌐 Tác động xã hội từ văn bản này

- 积极影响:为在国外定居的越南人和外国组织和个人提供投资经营机会;增加国家财政收入。

- 消极影响:大型项目的成本较高;对企业造成法律负担。

❓ Câu hỏi thường gặp

土地租赁单价是如何计算的?

土地一年的租赁单价按省级人民政府发布的土地用途价格的1.5%计算。如果土地价格与市场实际不符,则依据实际的土地使用权转让价格确定。

在国外定居的越南人如何租赁土地?

可以租赁土地用于农业、林业、水产养殖、制盐项目投资;建设具有商业目的的公共工程;建设用于转让或出租的基础设施;从事矿产开采、建筑材料生产、陶器制作活动;建设用于出售或出租的房屋。

最高土地租赁单价是多少?

对于城市、商业中心、服务设施、交通节点、集中居住区等具有特别收益能力的土地,最高土地租赁单价不超过规定单价的两倍。

被国家租赁土地的人如何先行支付补偿费用?

根据批准的方案,先行支付的款项可以从应缴纳的土地租金中扣除;扣除金额不得超过应缴纳的土地租金。

迟交土地租金会被罚款吗?

会,被租赁土地和水面的人必须按照《税收管理法》及其实施指南的规定缴纳罚款。

Toàn văn

令

关于修改、补充若干条款的第142/2005/NĐ-CP号政府法令 关于收取土地租金和水面租金问题

_________________________

中华人民共和国国务院

根据2001年12月25日《政府组织法》;

根据2003年11月26日的土地法;

依据2005年11月29日《投资法》;

根据二〇〇六年十一月二十九日《税收征管法》;

考虑财政部部长的意见,

令:

条1. 修改、补充范围

本法令规定对2005年11月14日第142/2005/NĐ-CP号政府法令关于收取土地租金和水面租金若干条款进行修改、补充(以下简称第142/2005/NĐ-CP号法令)。

条2. 修改、补充第142/2005/NĐ-CP号法令若干条款如下:

1. 修改第1条如下:

"条1. 调整范围本法令规定在以下情况下收取土地租金和水面租金:

1. 国家出租土地,包括地表和地面建筑下的地下部分,按照《土地法》的规定。

2. 国家出租地下土地用于建设地下工程以商业为目的,并且不使用地表部分,根据已批准的规划。

3. 从国家分配的土地形式转换为出租土地。

4. 国家出租水面。"

2. 修改第二条第二款a项、c项如下:

"a) 在外越南人、外国组织和个人(包括国内投资者与外国投资者之间的合资企业),租用土地用于实施农业、林业、水产养殖、制盐项目;作为生产、经营场所的平整用地;建设具有商业目的的公共设施;建设可转让或出租的基础设施;从事矿产开采、建筑材料生产和陶器制作;建设出售或出租的房屋。

c) 经济组织、家庭户、个人;在外越南人、外国组织和个人(包括国内投资者与外国投资者之间的合资企业),租用水面或海域,不属于《土地法》第13条规定范围内的土地,用于实施投资项目。"

3. 增加第五a条如下:

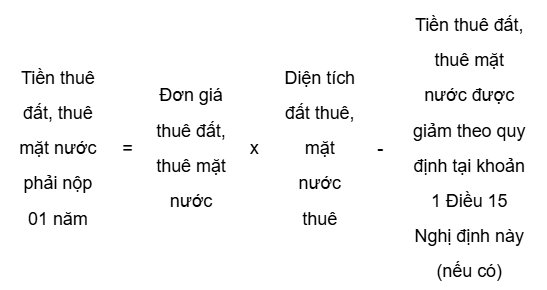

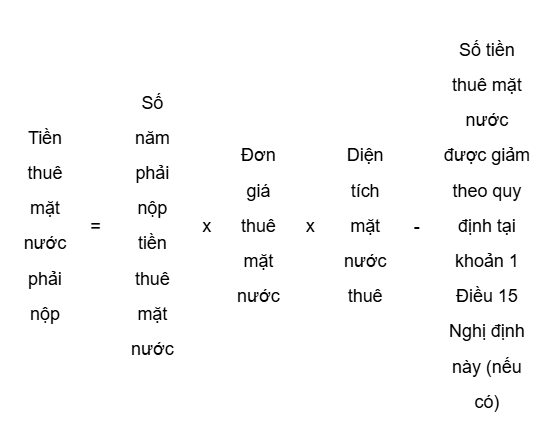

"条5a. 租金单价

1. 对于按年支付土地租金的情况,一年的租金单价等于土地用途价格的1.5%,该价格由省级人民委员会(以下简称省级人民委员会)根据政府关于确定土地价格和各类土地价格框架的规定发布。如果省级人民委员会规定的土地价格在租赁时与市场实际交易价格不符,则省级人民委员会应根据当地市场的实际交易价格来决定具体的价格。

2. 对于位于城市、商业中心、服务区域、交通枢纽、集中居民区等具有特别收益能力且在使用土地作为生产、经营、贸易和服务场所方面有优势的土地,省级人民委员会可根据实际情况决定最高租金单价不超过本条第一款规定的两倍。

3. 对于偏远地区、山区、海岛、经济和社会条件困难地区、特别困难地区的土地;用于农业、林业、水产养殖、制盐的土地;用于鼓励投资领域和特别鼓励投资领域的项目用地,省级人民委员会可根据实际情况决定最低租金单价不低于本条第一款规定的0.5倍。

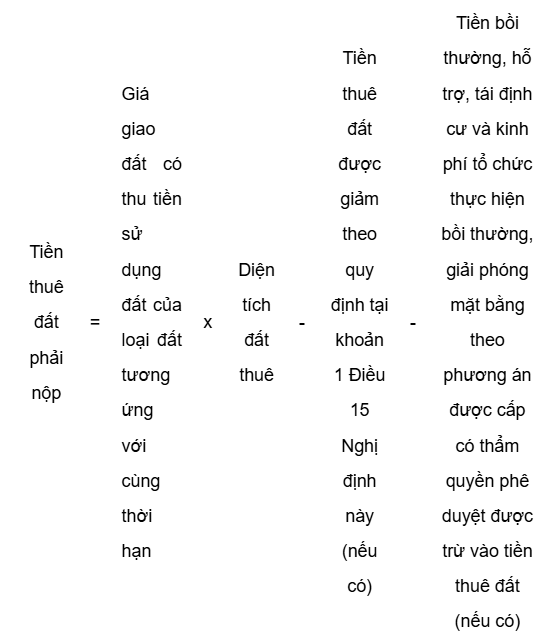

4. 对于国家一次性支付整个租赁期的土地租金的情况,所需支付的土地租金金额应等于在同一用途和期限下交纳土地使用费的情况。如果投资项目许可证上的运营期限与本条规定的租赁期限不同,则项目的运营期限应调整一致。

5. 在拍卖土地使用权或招标使用租赁土地的项目中,租金单价是中标价格,具体如下:

a) 对于一次性支付整个租赁期的土地租金的拍卖土地使用权或招标使用租赁土地的项目,租金单价是中标价格。在这种情况下,所需支付的土地租金金额是中标价格乘以租赁土地面积再乘以租赁期限(相当于同一用途和期限下交纳土地使用费的情况)。

b) 对于按年支付土地租金的拍卖土地使用权或招标使用租赁土地的项目,租金单价是中标价格,在十年期间保持不变。十年期满后,调整租金单价的方式与国家按年支付土地租金但非通过拍卖方式相同,但下一个十年期的调整幅度不得超过前一个十年期调整幅度的30%。

6. 对于属于《土地法》第13条规定范围内的水域上建设的建筑物,适用本条第一款、第二款、第三款、第四款、第五款规定的租金单价。

7. 建设地下工程(不是地面建筑下的地下部分)的租金单价不得超过同用途地表租金单价的30%。具体的租金单价由省级人民委员会根据当地实际情况制定。"

4. 修改第六条第一款如下:

"1. 根据本法令第五a条规定的土地价格和租金单价,省级人民委员会制定每种土地、城镇类型、乡、区域、街道类型、土地等级的租金单价(即土地用途价格的百分比)。"

5. 补充第七条第三款如下:

"3. 对于国家出租土地的承租人,如果其根据有权机关批准的方案预先支付了补偿、支持和重新安置费用以及组织实施补偿和收回土地使用权的经费,则可以从应缴纳的土地租金中扣除已预付的金额;扣除金额不得超过应缴纳的土地租金。

剩余未从应缴纳的土地租金中扣除的补偿、支持和重新安置费用以及组织实施补偿和收回土地使用权的经费(如有),将计入项目的投资资本。

6. 修改第八条第一款如下:

"1. 每个项目的土地租金单价稳定五年。期满后,如果省级人民政府规定的和公布的土地价格与上一次确定土地租金单价时的价格相比变动不超过20%,则由财政局(对于经济组织、定居国外的越南人、外国组织和个人租赁土地的情况)或县级人民政府(对于家庭和个人租赁土地的情况)决定下一个期限的土地租金单价。

如果省级人民政府规定的和公布的土地价格与上一次确定土地租金单价时的价格相比变动超过20%,则由财政局主导重新确定,并报省级人民政府批准调整,作为财政局(对于经济组织、定居国外的越南人、外国组织和个人租赁土地的情况)或县级人民政府(对于家庭和个人租赁土地的情况)调整下一个五年期限(05年)土地租金单价的基础。

7. 修改第二款第九条如下:

"2. 在2006年1月1日前签订土地或水面租赁合同并按年度缴纳土地或水面租金但尚未调整土地租金单价的项目,重新确定土地租金单价如下:

a) 对于在以下三种文件之一中规定了土地或水面租金单价及其调整原则的投资项目:投资证书(投资许可证)、土地租赁决定、土地租赁合同,由有权限的国家机关颁发(签署),可以继续执行投资证书(投资许可证)、土地租赁决定或土地租赁合同中规定的土地租金单价调整原则。

b) 不属于本条第2款a项规定情况的投资项目,应按照本法令第五a条、第五条、第六条的规定调整土地租金单价。

8. 补充第十二条如下:

"第十二条a. 确定使用国有土地进行投资项目的财务义务,该土地是按年支付租金的。

1. 国家按年支付租金给正在使用的土地的经济组织,如果被有权机关批准进行新的房地产(住宅、出租房屋)、购物中心和服务设施的投资项目,则:

a) 经济组织自行实施投资项目的情况下,必须从按年支付租金的形式转变为以收取土地使用费的方式提供土地。

b) 经济组织被有权国家机关批准与其他经济组织联合或合作(形成新法人实体)实施投资项目的情况下,新法人实体必须按照收取土地使用费的方式提供土地(如果新法人实体属于收取土地使用费的对象);或者必须转为一次性支付整个租赁期间租金的租赁方式(如果新法人实体属于一次性支付整个租赁期间租金的租赁对象)。

2. 如果国家机关收回正在出租给经济组织的土地,用于其他经济组织的新房地产(住宅、出租房屋)、购物中心和服务设施投资项目,则必须通过拍卖土地使用权或一次性支付整个租赁期间租金的租赁方式进行土地分配。

3. 对于第一款规定的情况以及第二款规定无法通过拍卖方式进行土地分配的情况,收取土地使用费和一次性支付整个租赁期间租金的确定,按照政府的规定执行。土地使用费和一次性支付整个租赁期间租金的价格由省级人民政府决定,接近市场正常条件下的实际土地价格。

9. 修改第十三条第二款如下:

"2. 对于同时符合免缴土地或水面租金和减缴土地或水面租金条件的承租人,可以免缴土地或水面租金;免缴土地或水面租金期满后,可以按照规定对剩余租赁期间的土地或水面租金进行减缴;如果享受多个不同级别的土地或水面租金减缴,则享受最高级别的减缴。

10. 修改第十四条第四款如下:

"4. 自项目完成并投入运营之日起,具体如下:

a) 对于列入鼓励投资领域目录并在规划搬迁或因环境污染搬迁的新生产场所的经济组织的项目,为期三年。

b) 对于投资于经济和社会条件困难地区的项目,为期七年。

c) 对于投资于经济和社会条件特别困难地区、列入特别鼓励投资领域目录的项目、列入鼓励投资领域目录并投资于经济和社会条件困难地区的项目,为期十一年。

d) 对于列入鼓励投资领域目录并投资于经济和社会条件特别困难地区的项目、列入特别鼓励投资领域目录并投资于经济和社会条件困难地区的项目,为期十五年。"

鼓励投资领域、特别鼓励投资领域、经济和社会条件困难地区、经济和社会条件特别困难地区的目录按照政府的规定执行。

11. 修改第十八条第一款、第二款如下:

“1. 在缴纳土地或水面年租金的情况下

已预付的补偿、支持和安置费用以及组织补偿和拆迁工作的费用(如有),根据有权机关批准的方案,可以从应缴的土地租金中扣除,并按确定应缴土地租金时的价格折算为相应的年数或月数,视为已缴纳的年租金。剩余租期继续按年缴纳土地租金。剩余租期继续按年缴纳土地租金,具体如下:

a) 普通情况

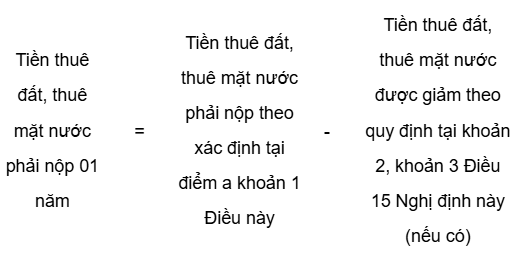

b) 根据本法令第十五条第二款或第三款规定减免土地或水面租金的情况。

注释:

- 补偿、支持和安置费用以及组织补偿和拆迁工作的费用(如有)可以折算为年数或月数,并从应缴纳的租金时间中扣除,但扣除的最大限度不超过应缴纳的租金时间。

- 土地或水面租金年度按公历每年1月1日至12月31日计算。对于第一个租赁年度或最后一个租赁年度不足12个月的,按实际租赁月数计算租金。

2. 在一次性缴纳整个租赁期间的土地或水面租金的情况下

注:

- 补偿、支持和安置费用以及组织补偿和拆迁工作的费用(如有)可以从一次性应缴的土地租金中扣除,但扣除的最大限度不超过应缴的土地租金金额。

- 应缴纳的土地或水面租金年数等于总租赁年数减去免缴租金的年数(如有)”

12. 修改第二十二条第一款如下:

“1. 对于未按时向国家预算缴纳土地或水面租金的情况,土地或水面承租人必须承担滞纳金;滞纳土地或水面租金的处罚按照《税收管理法》及相关实施文件的规定执行。”

条 3. 实施条款

1. 本法令自2011年3月1日起生效。

2. 处理本法令生效后存在的若干问题;

a) 对于投资者根据2009年10月1日前批准的征地补偿、支持和安置政策方案预先支付补偿、支持和安置费用以及组织补偿和拆迁工作的费用的情况,可以从应缴的土地租金中扣除补偿和安置费用,扣除金额不得超过应缴的土地租金金额。

对于投资者根据政府2009年8月13日发布的第69/2009/NĐ-CP号法令规定的方案预先支付补偿、支持和安置费用以及组织补偿和拆迁工作的费用的情况,可以根据政府2009年8月13日发布的第69/2009/NĐ-CP号法令第十五条的规定,从应缴的土地租金中扣除已预付的金额。

b) 对于在稳定租金期间(五年)内已经签订土地租赁合同并确定了租赁单价的情况,在该稳定期结束后,才根据本法令的规定调整租赁单价。

3. 废除以下规定:

第十二条 2009年8月13日国务院令第69号《关于补充规定土地利用总体规划、土地价格、土地收回、补偿、支持和重新安置的规定》。

组织实施 组织实施

财政部负责执行本法令的指导。各部部长、各委员会主任、政府直属机构负责人、各省和直辖市人民政府主席负责执行本法令。/。

国务院总理

Văn bản gốc (PDF)

Bản đồ quan hệ

Bấm vào một văn bản để mở. Viền đỏ = quan hệ làm thay đổi hiệu lực.

Bản dịch

Văn bản này có sẵn ở các ngôn ngữ sau: