시정령 제121호 2010년 제121/2010/NĐ-CP 호는 정부령 제142/2005/NĐ-CP 호 토지임대료 및 수면임대료 징수에 관한 정부령을 일부 개정 및 보충한다. 토지임대료 단가, 단가 안정 기간, 임대료 감면 및 면제, 지연징수에 대한 처벌 등 세부 규정을 정한다.

适用范围

해외에 거주하는 베트남인, 외국인 조직 및 개인, 경제 조직, 가정 및 개인, 국가;

要点

- 해외에 거주하는 베트남인, 외국인 조직 및 개인 → 농업, 임업, 수산업, 소금 제조 사업, 상업 목적이 있는 공공 건설, 매각 또는 임대를 위한 인프라 구축, 광산 활동, 건축 자재 생산, 도자기 제작, 매각 또는 임대를 위한 주택 건설을 위해 토지를 임대할 수 있다. 토지임대료 단가는 규정된 단가의 최대 2배로 설정된다.

- 경제 조직, 가정, 개인 → 해외에 거주하는 베트남인, 외국인 조직 및 개인이 토지임대법 제13조에서 정한 그룹에 속하지 않는 수면 및 바다면을 임대하여 투자 프로젝트를 수행할 수 있다. 토지임대료 단가는 규정된 단가의 최소 0.5배로 설정된다.

- 토지임대료 단가는 해당 토지 사용 목적에 따른 토지가치의 1.5%로 계산되며, 10년 동안 안정화된 후 최대 30%까지 조정될 수 있다.

- 국가로부터 토지를 임대받은 사람 → 재결정, 이주 지원 비용 및 부동산 징수, 면허 해제 비용을 사전에 지불하고 이를 토지임대료 지불액에서 공제할 수 있다.

- 토지임대료 지연징수 → 세법 관리 법률에서 정한 벌금을 부과받는다.

🌐 本文件的社会影响

- 긍정적인 영향: 해외 거주 베트남인과 외국인 조직 및 개인에게 투자 기회를 제공하며, 국가 예산 수입 증가.

- 부정적인 영향: 대규모 투자 프로젝트에 대한 비용 증가; 기업의 법적 부담 증가.

❓ 常见问题

토지임대료 단가는 어떻게 계산되는가?

토지임대료 연간 단가는 해당 토지 사용 목적에 따른 지방인민위원회가 발표한 토지가치의 1.5%로 계산된다. 실제 시장 가치와 차이가 있을 경우 실제 부동산 매매가격을 기준으로 한다.

해외 거주 베트남인이 토지를 임대받는 방법은 무엇인가?

농업, 임업, 수산업, 소금 제조 사업, 상업 목적이 있는 공공 건설, 매각 또는 임대를 위한 인프라 구축, 광산 활동, 건축 자재 생산, 도자기 제작, 매각 또는 임대를 위한 주택 건설을 위해 토지를 임대받을 수 있다.

토지임대료 단가는 최대 얼마인가?

도시, 상업 중심지, 교통 접점, 특별한 수익 가능성이 있는 집중 거주 지역에 대한 토지임대료 단가는 규정된 단가의 최대 2배로 설정되지 않아야 한다.

국가로부터 토지를 임대받은 사람이 사전에 지불한 보상금은 어떻게 처리되는가?

승인된 계획에 따라 이미 지불한 보상금을 토지임대료 지불액에서 공제할 수 있으며, 공제액은 토지임대료 지불액을 초과하지 않아야 한다.

토지임대료 지연징수는 벌금을 받는가?

예, 토지 및 수면 임대인은 세법 관리 법률 및 시행 규칙에 따라 벌금을 부과받는다.

全文

처분령

지상 및 수면 임대료 징수에 관한 정부령 일부 개정 및 보충에 관하여 2005년 11월 14일 제142/2005/NĐ-CP 호 정부령 개정

_________________________

정부

||| 2001년 12월 25일 「정부조직법」에 의거

2003년 11월 26일 법률 제2003-125호 「토지법」에 의거

2005년 11월 29일 투자법을 근거로 함

세무관리 법률(2006년 11월 29일 제정);

재무부 장관의 건의를 검토함

명 정

조 1. 개정 및 보충 범위

본 정부령은 2005년 11월 14일 제142/2005/NĐ-CP 호 정부령 지상 및 수면 임대료 징수에 관한 법률 일부 조항을 개정 및 보충하는 것을 규정한다.

조 2. 일부 조항 개정 및 보충

1. 조 1을 다음과 같이 수정한다.

"조 1. 적용 범위 본 정부령은 다음 각 호의 경우 지상 및 수면 임대료 징수를 규정한다.

1. 국가가 지상 및 지하 공사물 위의 지상 부지와 지하 부지를 임대하는 경우 (토지법에 따른)

2. 국가가 지하 공사를 목적으로 하는 경제 활동을 위해 지표 아래 지하 부지를 임대하고 지표 위 부지를 사용하지 않는 경우 (계획에 따라)

3. 국가가 토지 사용권을 토지 임대로 변경하는 경우

4. 국가가 수면을 임대하는 경우"

2. 제2조 제2항 제a호와 제c호를 다음과 같이 개정한다:

"a) 해외에 거주하는 베트남인, 외국인 개인 또는 단체(내국인과 외국인 투자자가 공동으로 설립한 경제 조직 포함), 농업, 임업, 양식업, 소금 제조, 생산 기반 마련, 상업 기반 마련, 상업 목적 공공 시설 건설, 인프라 구축 및 이전 또는 임대, 광산 활동, 건설 자재 생산, 도자기 제작, 판매 또는 임대를 위한 주택 건설을 목적으로 지상 임대를 받는 경우.

c) 경제 조직, 가구, 개인, 해외에 거주하는 베트남인, 외국인 개인 또는 단체(내국인과 외국인 투자자가 공동으로 설립한 경제 조직 포함), 토지법 제13조에서 정의한 그룹 외의 수면 또는 바다 면적을 임대하여 투자 프로젝트를 수행하는 경우."

3. 다음과 같이 제5a조를 보충한다:

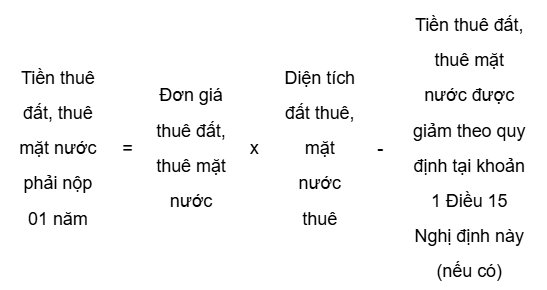

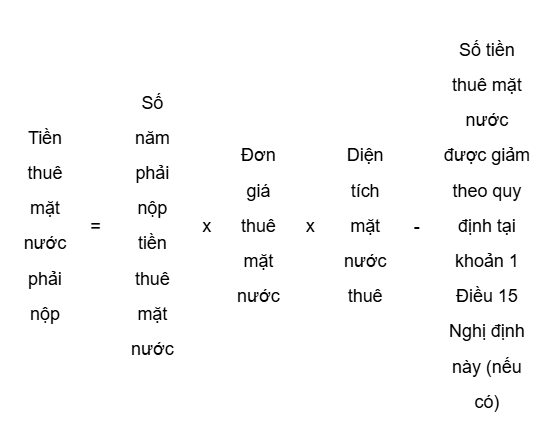

"조 5a. 임대료 단가

1. 연간 임대료를 지불하는 경우, 임대료 단가는 해당 임대 토지의 용도에 따른 토지 가격의 1.5%로 계산되며, 이는 중앙 정부의 토지 가격 결정 방법과 토지 가격 범위에 따라 각 지방 인민위원회가 발표한 토지 가격에 기초한다. 만약 지방 인민위원회가 임대 당시 설정한 토지 가격이 실제 시장에서 이루어진 토지 사용권 매매 가격과 크게 차이나는 경우, 해당 지방 인민위원회는 실제 시장 가격을 참조하여 적절한 가격을 결정한다.

2. 도시, 상업 중심지, 서비스 지역, 교통 요충지, 집중된 주거 지역 등 특별히 수익성이 높거나 토지를 생산 및 상업용 기반으로 사용하기에 유리한 지역의 경우, 지방 인민위원회는 현지 실정을 고려하여 최대 두 배(02)의 임대료 단가를 결정할 수 있다.

3. 깊숙한 내륙, 산악, 해안, 경제 사회 발전이 어려운 지역, 특히 매우 어려운 지역, 농업, 임업, 양식업, 소금 제조, 장려 투자 분야 또는 특별히 장려 투자 분야의 생산 기반 마련을 위한 토지를 사용하는 경우, 지방 인민위원회는 현지 실정을 고려하여 최소 0.5배의 임대료 단가를 결정할 수 있다.

4. 정부가 일시적으로 임대료를 지불하는 경우, 임대료 지불 금액은 동일한 용도와 사용 기간을 가진 토지 사용권을 받는 경우의 토지 사용 비용과 동일하다. 만약 투자 인증서나 투자 허가서에 기재된 프로젝트 운영 기간이 본 조항에서 정의한 일시적인 임대료 지불 기간과 다른 경우, 프로젝트 운영 기간은 임대 기간에 맞추어 조정된다.

5. 토지 임대권 경매 또는 토지 임대를 이용한 프로젝트 입찰의 경우, 임대료 단가는 경매에 성공한 단가이며, 구체적으로 다음과 같다:

a) 일시적으로 임대료를 지불하는 경우, 토지 임대권 경매 또는 토지 임대를 이용한 프로젝트 입찰의 경우, 임대료 단가는 경매에 성공한 단가이다. 이 경우 임대료 지불 금액은 경매에 성공한 단가를 면적과 임대 기간에 곱한 값이며, 이는 토지 사용 비용과 동일하며, 토지 사용권을 받는 경우의 경매와 동일하다.

b) 연간 임대료를 지불하는 경우, 토지 임대권 경매 또는 토지 임대를 이용한 프로젝트 입찰의 경우, 임대료 단가는 경매에 성공한 단가이며, 이 단가는 10년 동안 안정화된다. 안정화 기간이 끝난 후, 경매를 통한 정부의 지상 임대료 지불 방식이 아닌 경우, 다음 10년 동안의 단가 조정률은 이전 안정화 기간의 단가보다 최대 30%를 초과하지 않아야 한다.

6. 토지법 제13조에서 정의한 그룹에 속하는 수면 위에 건설된 건축물의 경우, 본 조항 제1항, 제2항, 제3항, 제4항, 제5항에서 정의한 임대료 단가가 적용된다.

7. 지하 공사를 위한 임대료 단가는 같은 용도의 지상 임대료 단가의 최대 30%를 넘지 않아야 한다. 구체적인 임대료 단가는 지방 인민위원회가 현지 실정에 맞게 적용한다."

4. 제6조 제1항을 다음과 같이 개정한다:

"1. 본 정부령 제5a조에서 정의한 토지 가격과 임대료 단가를 기준으로, 각 지방 인민위원회는 각 종류의 토지, 도시, 마을, 지역, 거리, 토지 등급에 대한 임대료 단가(토지 사용 용도에 따른 토지 가격의 백분율)를 발표한다."

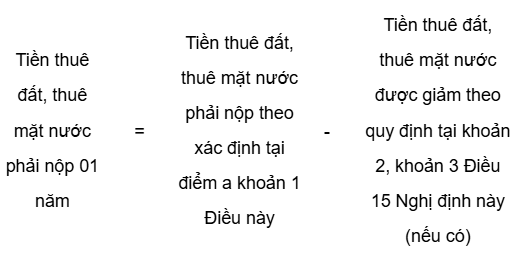

5. 제7조 제3항을 다음과 같이 보충한다:

"3. 주체가 국가로부터 임대받은 토지를 사용하면서 보상금, 지원금, 재정착비 및 보상, 면적해제 비용을 조직하는 비용을 사전에 지급한 경우, 사전 지급된 금액을 임대료로 납부해야 하는 금액에서 공제할 수 있다. 공제되는 금액은 임대료를 납부해야 하는 금액을 초과하지 않아야 한다.

임대료를 납부해야 하는 금액에서 공제되지 않은 잔여 보상금, 지원금, 재정착비 및 보상, 면적해제 비용 조직 비용(있을 경우)은 프로젝트 투자 자본으로 산정된다".

6. 제8조 제1항을 다음과 같이 개정한다.

"1. 각 프로젝트의 토지 임대 단가는 5년 동안 안정화된다. 안정화 기간이 만료되면, 지방인민위원회가 규정하고 공표한 토지 가격이 이전 단가 결정 시점의 임대료 계산 토지 가격보다 20% 미만으로 변동된 경우에는 경제 조직, 해외 거주 베트남인, 외국인 경제 조직 및 개인이 임대하는 경우는 재무국, 가정 및 개인이 임대하는 경우는 현 지방인민위원회가 다음 기간의 임대 단가를 결정한다.

지방인민위원회가 규정하고 공표한 토지 가격이 이전 단가 결정 시점의 임대료 계산 토지 가격보다 20% 이상 변동된 경우에는 재무국이 주도하여 다시 결정하고 지방인민위원회에 제출하여 조정하도록 하며, 이를 바탕으로 경제 조직, 해외 거주 베트남인, 외국인 경제 조직 및 개인이 임대하는 경우는 재무국, 가정 및 개인이 임대하는 경우는 현 지방인민위원회가 다음 5년 기간의 임대 단가를 조정하도록 결정한다".

7. 조 9 제2항은 다음과 같이 수정된다.

"2. 2006년 1월 1일 이전에 토지 또는 수면을 임대받아 연간 임대료를 납부하면서 임대 단가를 조정하지 않은 프로젝트의 임대 단가 재결정은 다음과 같이 이루어진다:

a) 투자 프로젝트 중 다음 세 가지 종류의 문서 중 하나에 임대료 또는 수면 임대료 단가와 단가 조정 원칙이 명시되어 있는 경우, 투자 인증서(투자 허가증), 임대 허가 결정, 임대 계약서에 명시된 단가 조정 원칙을 계속 적용한다.

b) 위 a항 2조에 해당하지 않는 투자 프로젝트는 이 시행령 제5a조, 제5조, 제6조의 규정에 따라 임대료 단가를 조정한다".

8. 제12a조를 다음과 같이 신설한다:

"제12a조. 경제 조직이 국가로부터 연간 임대료를 납부하며 임대받은 토지를 사용하는 투자 프로젝트의 재정 의무를 결정한다.

1. 경제 조직이 국가로부터 연간 임대료를 납부하며 임대받은 토지를 사용하고, 정부의 허가를 받아 부동산 사업(주택, 임대 주택), 상업센터, 서비스 사업을 위한 새로운 투자 프로젝트를 진행하려는 경우:

a) 경제 조직이 자체적으로 투자 프로젝트를 수행하는 경우, 연간 임대료를 납부하는 임대 형태에서 토지 사용권을 얻고 토지 사용료를 납부하는 형태로 전환해야 한다.

b) 경제 조직이 정부의 허가를 받아 다른 경제 조직과 합작하거나 연계하여 새로운 법적 주체를 형성하여 투자 프로젝트를 수행하는 경우, 새로운 법적 주체는 토지 사용권을 얻고 토지 사용료를 납부하는 형태로 진행해야 한다(새로운 법적 주체가 토지 사용료를 납부하는 대상인 경우); 새로운 법적 주체가 연간 임대료를 한 번에 납부하는 임대 형태로 전환해야 한다(새로운 법적 주체가 연간 임대료를 한 번에 납부하는 대상인 경우).

2. 정부의 허가를 받아 현재 경제 조직에게 임대된 토지를 다른 경제 조직에게 임대하여 부동산 사업(주택, 임대 주택), 상업센터, 서비스 사업을 위한 새로운 투자 프로젝트를 진행하려는 경우, 토지 사용권을 얻기 위해 경매를 통해 토지 사용권을 얻거나 연간 임대료를 한 번에 납부하는 임대 형태로 진행해야 한다.

3. 제1항의 경우와 제2항의 경우에 경매를 통해 토지 사용권을 얻거나 임대 형태로 진행하지 못하는 경우, 토지 사용료 및 연간 임대료를 한 번에 납부하는 금액은 정부의 규정에 따라 결정되며, 토지 사용료 및 연간 임대료를 한 번에 납부하는 금액은 지방인민위원회가 시장 상황에 맞게 결정한다".

9. 제13조 제2항을 다음과 같이 개정한다:

"2. 토지 또는 수면을 임대받은 주체가 임대료 또는 수면 임대료를 면제받을 대상이며 동시에 임대료 또는 수면 임대료를 감면받을 대상인 경우, 임대료 또는 수면 임대료를 면제받을 수 있으며, 면제 기간이 끝나면 잔여 임대 기간 동안 임대료 또는 수면 임대료를 감면받을 수 있다. 여러 가지 감면율을 받을 수 있는 경우 가장 높은 감면율을 받을 수 있다".

10. 제14조 제4항을 다음과 같이 개정한다:

"4. 프로젝트가 완공되고 운영을 시작한 날부터 다음과 같이 적용된다:

a) 유인 투자 분야 목록에 포함된 프로젝트는 기존 생산 및 영업 시설을 이전하는 경제 조직의 경우 3년간 적용된다.

b) 경제 및 사회 발전이 어려운 지역에 투자하는 프로젝트는 7년간 적용된다.

c) 경제 및 사회 발전이 매우 어려운 지역에 투자하는 프로젝트, 특별히 유인 투자 분야 목록에 포함된 프로젝트, 유인 투자 분야 목록에 포함된 프로젝트가 경제 및 사회 발전이 어려운 지역에 투자하는 경우 11년간 적용된다.

d) 경제 및 사회 발전이 매우 어려운 지역에 투자하는 프로젝트, 특별히 유인 투자 분야 목록에 포함된 프로젝트가 경제 및 사회 발전이 어려운 지역에 투자하는 경우 15년간 적용된다".

유인 투자 분야, 특별히 유인 투자 분야, 경제사회적으로 어려운 지역, 경제사회적으로 매우 어려운 지역은 정부 규정에 따라 시행한다.

11. 제18조 제1항 및 제2항을 다음과 같이 개정한다.

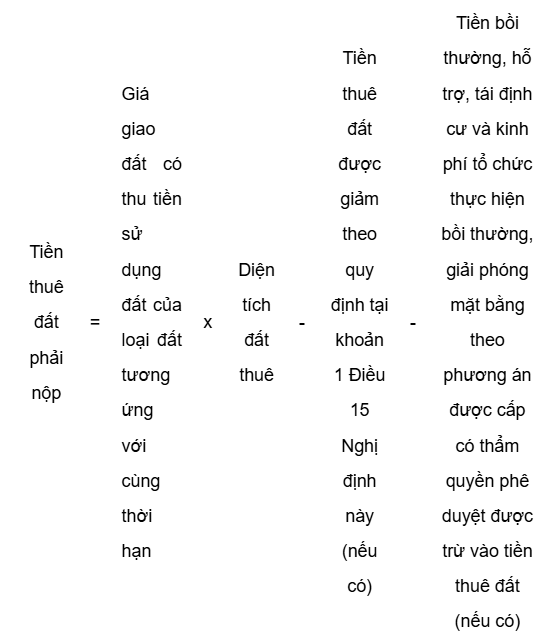

"1. 지상권 또는 수면권 임대료를 연간 납부하는 경우

이미 예치한 보상금, 지원금, 이주비 및 보상, 해제 작업 비용(관련 권한이 있는 기관의 승인을 받은 계획에 따른 경우)은 납부해야 할 지상권 임대료에서 공제되며, 해당 시점의 지상권 임대료 가격에 따라 납부해야 할 지상권 임대료 기간으로 환산되어 연도와 월로 표시된다. 이를 완료한 납부 기간으로 간주하며, 잔여 임대 기간은 계속하여 연간 임대료 납부가 적용된다. 잔여 임대 기간은 계속하여 연간 임대료 납부가 적용된다.

a) 일반적인 경우

b) 제15조 제2항 또는 제3항의 규정에 따라 지상권 또는 수면권 임대료를 감액받는 경우

자본금, 장기 자산, 장기 차입금

- 보상금, 지원금, 이주비 및 보상, 해제 작업 비용(있을 경우)은 연도와 월로 환산되어 임대료 납부 기간에서 공제되지만, 공제 최대 금액은 납부해야 할 임대료 기간을 초과하지 않아야 한다.

- 지상권 또는 수면권 임대료 납부 연도는 매년 1월 1일부터 12월 31일까지의 양력 연도로 계산된다. 첫 번째 임대 연도 또는 마지막 임대 연도가 12개월 미만인 경우 첫 번째 임대 연도와 마지막 임대 연도의 임대료는 임대한 월 수에 따라 계산된다.

2. 지상권 또는 수면권 임대기간 전체에 대한 임대료를 일시에 납부하는 경우

참고:

- 보상금, 지원금, 이주비 및 보상, 해제 작업 비용(있을 경우)은 일시 납부해야 할 임대료에서 공제되지만, 공제 최대 금액은 납부해야 할 임대료 금액을 초과하지 않아야 한다.

- 지상권 또는 수면권 임대료 납부 기간은 임대 기간 총 연수에서 면제된 임대료 납부 기간(있을 경우)을 뺀 것으로 계산된다.

12. 제22조 제1항을 다음과 같이 개정한다.

"1. 지상권 또는 수면권 임대료를 국가 예산에 지연 납부하는 경우, 임대인은 지연 납부 처벌을 받아야 하며, 지연 납부 처벌은 세 관리 법률 및 관련 시행 규칙에 따라 이루어진다."

조 3. 시행규정

1. 본 명령은 2011년 3월 1일부터 효력을 발생한다.

2. 본 명령이 효력을 발생할 때 존재하는 문제 처리;

a) 2009년 10월 1일 이전에 국가가 토지를 회수할 때 적용되는 보상, 지원 및 이주 정책에 따라 승인된 계획에 따라 보상금, 지원금, 이주비 및 보상, 해제 작업 비용을 예치한 투자자는 납부해야 할 지상권 임대료에서 보상비용을 공제받을 수 있으며, 공제 금액은 납부해야 할 임대료 금액을 초과하지 않아야 한다.

2009년 8월 13일 정부가 발행한 제69/2009/NĐ-CP 호에 따른 규정에 따라 승인된 계획에 따라 보상금, 지원금, 이주비 및 보상, 해제 작업 비용을 예치한 투자자는 제69/2009/NĐ-CP 호에 따른 규정에 따라 납부해야 할 지상권 임대료에서 예치금을 공제받을 수 있다.

b) 임대 계약을 체결하고 안정적 임대료 기간(5년) 동안 단가를 결정하여 실행 중인 경우, 안정적 기간이 종료된 후에야 본 명령에 따른 임대료 단가 조정이 이루어진다.

3. 다음 규정을 폐지한다.

조항 12 제69호 2009년도 정부령 제2009-69호 2009년 8월 13일 정부가 발佈한 토지이용계획, 토지가격, 토지수탈, 보상, 지원 및 재정착에 관한 보충 규정.

조 4. 집행

재무부는 이 시행령의 집행을 지도하는 책임이 있으며, 각 장관, 정부와 동등한 기관의 수장, 정부 소속 기관의 수장, 중앙정부 직할 시·도의 인민위원회 주석은 이 시행령의 집행에 대한 책임을 진다./.

국무총리

原始文件(PDF)

关系图

点击文件即可打开。红色边框=改变效力的关系。

译本

本文件提供以下语言版本: