본 규정은 요금 및 수수료를 징수하는 방법, 징수 금액, 요금 부담 대상자, 요금 감면, 예산 편성, 징수 비율 및 효과 등에 대한 세부 규정을 제공하며, 요금 징수 기관, 전문 관리 기관 및 지방인민위원회의 징수 계획 작성 및 심사 책임을 정한다.

Scope of application

각 부처, 정부 직속 기관, 지방인민위원회 및 요금 및 수수료 징수 기관.

Key points

- 요금 및 수수료 징수에 관한 세부 규정

- 요금 징수 기관의 징수 계획 작성 책임

- 지방인민위원회의 지방인민대표회의 권한 내의 요금 및 수수료 징수 계획 심사 권한

- 2017년 1월 1일부터 효력 발생하고 이전의 요금 및 수수료 관련 규정은 폐지된다.

- 2016년 요금 및 수수료 징수 수입의 결산에 관한 규정 및 세무 관리 법률 규정

- 2006년 3월 6일 정부가 제정한 제24호 2006년 제청령-CP에 따른 요금 목록에서 요금에 대한 가격 체계로 전환

🌐 Social impact of this document

- 요금 및 수수료 징수 효율 개선

- 요금 및 수수료의 적절한 관리 및 사용 강화

❓ Frequently asked questions

본 규정은 언제 효력이 발생하나?

본 규정은 2017년 1월 1일부터 효력이 발생한다.

목록에 포함된 요금 및 수수료는 어떻게 규정되어 있나?

목록에 명시된 요금 및 수수료는 징수 금액을 규정한 문서가 있을 때만 징수될 수 있다.

본 규정은 이전에 있었던 어떤 요금 및 수수료 관련 규정을 폐지하나?

2002년 6월 3일 제정된 제57호 2002년 제청령-CP, 2006년 3월 6일 제정된 제24호 2006년 제청령-CP 및 관련 수정 보완 규정을 폐지한다.

요금 징수 기관은 요금 징수 전에 무엇을 해야 하나?

요금 징수 기관은 전문 관리 기관 또는 소 관리 기관에 징수 계획을 제출하여 심사를 받고 징수 금액을 규정한 문서를 받아야 한다.

Full text

|

정부 |

사회주의 공화국 베트남 |

|

번호: 120/2016/NĐ-CP |

하노이, 2016년 8월 23일 |

처분령

사용료 및 부과금에 대한 세부 규정 및 시행 지침

근거 정부조직법 2015년 6월 19일;

근거 수수료 및 부과금에 관한 법률 2015년 11월 25일;

근거 국가예산법 2015년 6월 25일;

재무부장관의 건의에 따라

정부는 사용료 및 부과금에 대한 세부 규정 및 시행 지침을 제정하는 시행령을 발포한다. 할당 수수료 및 사용료 법

장 1

총칙

조 1. 적용범위

이 시행령은 사용료 및 부과금의 신고, 징수, 납부, 결산, 관리 및 사용에 관한 사항을 규정하며, 국가 기관 및 단체가 사용료 및 부과금을 징수, 납부, 관리 및 사용하는 책임에 관한 사항을 규정한다.

조 2. 적용대상

본 시행령은 다음에 적용된다:

1. 사용료 및 부과금 납부 주체는 공공 서비스를 제공받거나 국가 관리를 위한 업무를 수행하는 단체 또는 개인으로 법률인 사용료 및 부과금 법률에 따라 정해진다.

2. 사용료 및 부과금 징수 주체는 국가 기관, 해외에 위치한 베트남 대표 기관, 공공기관, 그리고 국가 기관의 권한에 따라 공공 서비스를 제공하거나 국가 관리를 위한 업무를 수행하여 사용료 및 부과금을 징수할 수 있는 단체로 법률인 사용료 및 부과금 법률에 따라 정해진다.

3. 국가기관, 조직, 다른 개인 등 수수료 및 부과금의 신고, 징수, 납부, 관리, 사용과 관련된 주체들.

장 II

수수료 및 부과금의 신고, 징수, 납부, 관리 및 사용

조 3. 사용료 및 부과금의 신고, 징수, 납부, 결산

1. 사용료 및 부과금 납부 주체는 월, 분기 또는 연도별로 또는 발생 시마다 사용료 및 부과금을 신고하고 납부해야 한다. 각각의 사용료 및 부과금의 특성과 특징에 따라 국가 기관은 사용료 및 부과금의 신고 및 납부 기간을 명확히 규정한다.

2. 수수료 및 부과금 징수기관은 다음과 같이 신고하고 납부해야 한다:

a) 부과금 징수 주체는 징수된 모든 부과금을 국가 예산에 납부해야 한다. 부과금 징수 주체는 월별로 부과금을 신고하고 납부하며, 연도별로 부과금을 결산해야 한다. 이는 세무 관리 법률에 따라 이루어진다.

b) 부과금 징수 주체는 일별, 주별 또는 월별로 징수된 부과금을 국가 예산에 납부하기 위해 국고에 개설된 부과금 예치 계좌에 송금해야 한다. 징수된 금액의 크기와 징수 장소와 국고 사이의 거리에 따라 국가 기관은 부과금 징수 주체가 일별, 주별 또는 월별로 징수된 부과금을 결산해야 하는 기간을 명확히 규정한다.

부과금 징수 주체는 월별로 징수된 부과금을 신고하고, 연도별로 결산해야 한다. 이는 세무 관리 법률에 따라 이루어지고, 국가 예산에 납부해야 하는 부과금을 징수 주체가 보유한 금액에서 차감한 후 이루어진다.

c) 도로 사용 부과금 징수 주체와 해외에 위치한 베트남 대표 기관은 금융부의 지침에 따라 부과금을 신고하고 징수하며 납부해야 한다.

3. 부과금 징수 주체는 금융부의 지침에 따라 부과금 납부 증명서를 작성하고 발급해야 한다.

4. 수수료 및 부과금의 징수 및 납부 통화

a) 베트남 내에서 징수되는 부과금은 베트남 동으로 징수되지만, 법령에 따라 자유 변환 외화로 징수될 수도 있다. 자유 변환 외화로 징수되는 경우, 외화 또는 베트남 동으로 징수될 수 있으며, 외화를 베트남 동으로 환산하는 기준은 다음과 같다:

- 은행이나 금융 기관에서 부과금을 납부하는 경우, 납부자가 계좌를 보유한 은행이나 금융 기관의 매입 환율이 적용된다.

- 국고예금 기관에서 직접 납부하는 경우, 재무부가 발표한 외화 회계 환율을 적용한다.

- 현금으로 직접 납부하거나 다른 방법으로 부과금을 납부하는 경우, 베트남 외환상업은행 본점의 외화 매입 환율이 적용되며, 납부일 또는 직전 근무일의 마지막 날의 환율이 적용된다.

나. 해외에서 징수되는 비용은 해당 국가 통화 또는 자유 변환 외국 화폐로 징수된다.

제4조 비용의 관리 및 사용 원칙

1. 국가 기관이 수행하는 서비스 활동에서 징수된 부과금은 국가 예산에 납부되며, 부과금으로 운영 비용을 청구할 수 있는 국가 기관은 이 법률 시행령 제5조에서 정한 비율로 부과금에서 공제될 수 있다. 남은 금액(있을 경우)은 국가 예산에 납부된다.

운영 비용을 청구할 수 있는 국가 기관은 다음과 같다:

a) 정부 또는 총리가 자율적이고 책임 있는 재정 메커니즘을 설정하여 인력 배치와 행정 관리 비용을 사용하도록 허용된 국가 기관.

b) 해외에 위치한 베트남 대표 기관.

c) 베트남 법률에 따라 국가 관리를 위한 서비스를 제공할 수 있는 경찰 및 국방 기관.

2. 공공기관이 수행하는 서비스 활동에서 징수된 부과금은 금융부의 제5조에서 정한 비율로 일부 또는 전체 금액을 서비스 제공 및 부과금 징수 비용으로 사용할 수 있으며, 남은 금액(있을 경우)은 국가 예산에 납부된다.

3. 국가 기관의 권한에 따라 지정된 단체가 수행하는 서비스 활동에서 징수된 부과금은 금융부의 제5조에서 정한 비율로 일부 또는 전체 금액을 서비스 제공 및 부과금 징수 비용으로 사용할 수 있으며, 남은 금액(있을 경우)은 국가 예산에 납부된다. 정부가 다른 규정을 설정한 경우에는 정부의 규정을 따르며, 남은 금액은 부과금 징수 주체의 수익이다.

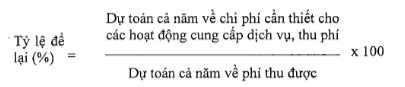

제5조. 수수료를 남기는 비율 및 관리, 사용

1. 제4조에서 정한 부과금 징수 주체에게 공제되거나 남겨지는 금액은 다음과 같이 결정된다:

a) 남기는 수수료 금액 = 수수료 수입 금액 x 남기는 비율.

b) 보유 비율은 다음과 같이 결정된다.

여기서:

- 서비스 제공 및 부과금 징수를 위한 연간 비용 예산은 제2항에서 정한 내용과 제정된 제도, 기준, 정률에 따라 작성된다.

- 수수료를 부과하는 기관이 작성하는 연간 예상 수수료 수입은 예상 수수료 금액과 연간 서비스 제공량을 기반으로 한다.

- 비율을 변경할 경우, 수입 및 지출 예산은 직전 연도의 수입 및 지출 데이터를 참고한다.

- 남기는 최대 비율은 100%를 초과하지 않는다.

c) 각 부과금의 성질과 특징 및 제2항에서 정한 내용에 따라 부과금 징수 주체는 부과금 징수 및 지출 예산과 남겨지는 비율을 제안하며, 제6조에서 정한 절차에 따라 상위 기관에 제출한다.

d) 제4조 제2항에서 정한 국가 기관은 부과금 징수 주체에게 남겨지는 비율을 결정한다. 유사한 성격의 부과금에 대해서는 기관은 통일적으로 적용할 비율을 결정한다.

정책 변경 또는 남겨진 금액이 부과금 징수 주체의 활동 비용을 충당하지 못하거나 남은 금액이 다음 연도로 이월될 경우, 기관은 적절한 비율 조정을 실시한다.

2. 제4조 제1항 및 제2항에서 정한 부과금 징수 주체에게 남겨지는 금액은 다음과 같은 용도로 사용될 수 있다:

a) 자치 제도를 시행하는 국가 기관(국가 기관에 한함), 정기적인 경비(공영 단체에 한함).

- 개인에게 제공되는 업무, 서비스 및 수수료와 관련된 비용: 임금, 근로비, 급여 보너스, 임금을 기준으로 한 법에서 정한 기여금(국가 예산으로부터 임금을 받는 공무원 및 공직자의 임금 비용 제외).

- 업무, 서비스 및 수수료와 관련된 비용: 사무용품, 사무용 물자, 통신비, 전기, 수도, 현행 기준 및 정해진 한도 내의 출장비 등.

- 서비스 제공 및 수수료 부과와 직접 관련된 재산, 기계, 장비의 정기적인 유지 보수 비용.

- 서비스 제공 및 수수료 부과와 관련된 물자, 원재료 구매 비용.

- 공영 단체가 자체적으로 정기적인 경비와 투자를 보장하기 위해 수수료로부터 추출한 감가상각비.

- 서비스 제공 및 수수료 부과와 관련된 기타 비용.

b) 자치 제도를 시행하지 않는 국가 기관(국가 기관에 한함), 정기적이지 않은 업무, 서비스 및 수수료와 관련된 비용(공영 단체에 한함).

- 업무, 서비스 및 수수료와 관련된 재산, 기계, 장비 구매 및 대수리 비용(공영 단체가 자체적으로 정기적인 경비와 투자를 보장하기 위한 수수료 제외).

- 업무, 서비스 및 수수료와 관련된 정기적이지 않은 다른 비용.

3. 본 조 제2항의 내용 외에 공영 단체로서 수수료를 징수하는 조직은 정부 또는 총리의 허가를 받아 남은 수수료를 다른 용도로 사용할 수 있다. 이 경우 국가 기관은 정부 또는 총리의 규정에 따라 남은 수수료를 사용하며, 공영 단체는 정부의 자치 규정에 따라 남은 수수료를 사용한다.

4. 수수료를 징수하는 조직이 본 조 제2항의 내용을 위해 남겨진 수수료는 정부 또는 총리의 규정에 따라 자치 및 책임을 지는 국가 기관과 공영 단체가 각각 사용한다.

5. 매년 수수료를 징수하는 조직은 수입과 지출을 결산해야 한다. 결산 후 남은 수수료는 다음 해에 계속 사용될 수 있다.

장 III

시행규정

제6조. 이 통지의 시행

각 부처, 정부 직속 기관, 중앙 정부 소속 기관, 지방자치단체, 수수료 및 세액을 징수하는 조직은 "수수료 및 세액 법률"에 따른 책임을 수행하고, 다음과 같이 규정을 준수한다.

1. 징수 기관은 다음과 같은 내용을 포함하여 수수료 및 면허료 징수 계획을 작성해야 한다:

a) 수수료 및 세액 징수 계획을 작성하여 해당 분야의 관리 부처(재정부의 권한에 속하는 수수료 및 세액에 대해) 또는 지방 관리 부처(지방인민회의의 권한에 속하는 수수료 및 세액에 대해)에 제출한다. 여러 조직이 공동으로 수수료 및 세액을 징수하는 경우, 각 조직별로 별도의 문서를 발행하지 않고, 해당 부처가 주도하여 계획을 작성한다(재정부의 권한에 속하는 수수료 및 세액에 대해 본 조 제3항에 따라, 지방인민회의의 권한에 속하는 수수료 및 세액에 대해서는 지방인민위원회가 지방 관리 부처를 주도하여 계획을 작성하도록 지시한다).

b) 수수료 징수 계획에는 서비스 제공 방법, 수수료 징수 방법, 예상 징수 금액, 징수 금액 산정 기준, 징수 대상, 면제 및 감면 조건, 징수 예상, 남기는 비율, 납부자의 기여 가능성 평가, 징수 효과 등이 포함된다.

c) 세액 징수 계획에는 서비스 제공 방법, 세액 징수 방법, 예상 징수 금액 및 징수 금액 산정 기준, 징수 대상, 면제 및 감면 조건, 납부자의 기여 가능성 평가, 세액 징수 효과 등이 포함된다.

2. 지방인민위원회는 지방인민회의의 결정권한에 속하는 수수료 및 등록금 징수 계획을 작성하고 검토하도록 지시한다.

3. 각 부처, 정부 직속 기관, 중앙 정부 소속 기관은 다음과 같은 책임을 가진다.

a) 관리 부서 및 영역 내 수수료 및 세액 징수 조직의 요청을 수락하고, 검토한 후 재정부에 수수료 및 세액 징수 규정을 발행하도록 문서를 제출한다.

b) 여러 조직이 공동으로 수수료 및 세액을 징수하거나 지방 기관이 징수하는 경우(각 조직별로 별도의 문서를 발행하지 않음), 해당 부서는 계획을 작성하여 부처에 제출하고, 재정부에 수수료 및 세액 징수 규정을 발행하도록 문서를 제출한다.

"수수료 및 세액 법률"에 명시된 수수료 및 세액은 징수 규정이 있을 때만 징수될 수 있다.

조 7. 이행 조항

1. 2016년 수수료 및 세액 징수 조직은 "수수료 및 세액 법률" 및 세무 관리 법률에 따른 규정에 따라 수수료 및 세액 징수를 결산한다. 결산 후 남은 수수료 및 세액은 2018년 1월 1일까지 정해진 규정에 따라 계속 사용되며, 남은 세액은 모두 국가 예산에 납부해야 한다.

2. 2006년 3월 6일 정부가 발행한 제24/2006/NĐ-CP 호에 첨부된 "수수료 및 세액 법률"의 세부 규정을 시행하기 위해 수정된 "수수료 및 세액 법률"에 명시된 수수료는 가격 법률에 따른 가격 메커니즘으로 전환되어야 한다.

조 8. 효력 발생

1. 본 고시는 2017년 1월 1일부터 효력을 발생한다.

2. 본 고시가 효력을 발생한 날로부터 다음 규정들은 효력을 상실한다:

a) 2002년 6월 3일 정부가 발행한 제57/2002/NĐ-CP 호에 대한 "수수료 및 세액 법률" 세부 규정; 2006년 3월 6일 정부가 발행한 제24/2006/NĐ-CP 호에 대한 제57/2002/NĐ-CP 호의 일부 조항을 수정 및 보완한 2006년 3월 6일 정부가 발행한 제24/2006/NĐ-CP 호; 2011년 12월 14일 정부가 발행한 제115/2011/NĐ-CP 호에 대한 제24/2006/NĐ-CP 호의 일부 조항을 수정 및 보완한 2011년 12월 14일 정부가 발행한 제115/2011/NĐ-CP 호.

b) 2015년 7월 18일 정부가 발행한 제62/2015/NĐ-CP 호에 명시된 민사 집행 법률의 일부 조항을 세부적으로 시행하고 안내하기 위한 "민사 집행 법률"의 집행 수수료와 관련된 조항 46, 47, 48 및 기타 관련 내용.

c) 경쟁 사건 처리 수수료 및 면제 신청 심사 비용에 관한 규정은 2005년 9월 15일 총리령 제116호 경쟁법 일부 시행에 관한 규정 제51조, 52조, 53조, 54조, 55조, 56조 및 제57조에 따른다.

3. 2007년 11월 1일 총리 지시 제24/2007/CT-TTg 인민의 기여금 모집 및 사용 정책과 법령에서 정한 수수료 및 면허료 이행 강화에 관한 지시의 수수료 및 면허료 관련 내용을 폐지한다.

4. Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương chịu trách nhiệm thi hành Nghị định này./;

|

수신처: |

정부총리 인준 |

Original document (PDF)

Download

Relations map

Click a document to open. A red border = a relation that changes validity.

Translations

This document is available in the following languages: